Valeur mobilière de placement : optimiser sa trésorerie avec efficacité

La gestion de la trésorerie excédentaire est un levier stratégique pour toute entreprise souhaitant faire fructifier ses liquidités sans immobiliser son capital sur le long terme. La valeur mobilière de placement (VMP) répond précisément à cet objectif. Contrairement aux titres de participation, qui visent une influence durable sur une autre société, les VMP sont acquises dans une logique de court terme. Elles permettent de générer un gain financier tout en conservant une grande flexibilité de revente.

Qu’est-ce qu’une valeur mobilière de placement ?

Une valeur mobilière de placement est un titre financier acquis par une entreprise avec l’intention de le revendre dans un délai bref, généralement inférieur à un an. L’objectif n’est pas de participer à la gestion d’une entité tierce, mais de réaliser un profit financier, souvent par une plus-value. Ces actifs figurent à l’actif circulant du bilan comptable, car ils sont proches de la liquidité immédiate.

Les différents types de titres concernés

Le terme VMP regroupe plusieurs instruments financiers courants sur les marchés. On y retrouve principalement :

- Les actions : parts de capital de sociétés cotées, achetées pour spéculer sur la hausse de leur cours.

- Les obligations : titres de créance rapportant un intérêt, dont l’échéance est proche ou que l’entreprise prévoit de céder rapidement.

- Les OPCVM (SICAV et FCP) : organismes de placement collectif permettant de diversifier le risque via un panier de valeurs géré par des professionnels.

- Les bons du Trésor : titres émis par l’État, offrant une sécurité élevée pour des placements de quelques semaines ou mois.

La distinction avec les titres de participation

Il est nécessaire de distinguer les VMP des titres de participation ou des titres immobilisés. La différence réside dans l’intention de la direction au moment de l’achat. Si l’entreprise souhaite détenir les titres durablement, souvent plus de deux ans, pour exercer une influence, ils sont inscrits à l’actif immobilisé. Si elle souhaite simplement faire travailler son argent quelques mois, il s’agit de valeurs mobilières de placement. Ce choix impacte la présentation du bilan et les règles d’évaluation en fin d’exercice.

Pourquoi intégrer les VMP dans sa stratégie financière ?

Le recours aux VMP répond à un besoin de réactivité. Dans un environnement économique fluctuant, laisser dormir des sommes importantes sur un compte courant non rémunéré représente un manque à gagner. Les VMP offrent un compromis entre rendement et disponibilité des fonds.

En isolant ces segments de trésorerie, l’entreprise alloue des fonds à des placements liquides. Cette approche transforme la trésorerie d’un simple réservoir de sécurité en un moteur de performance financière agile. Elle permet de capter des micro-rendements souvent inaccessibles via les livrets bancaires classiques.

Optimisation du rendement de l’excédent

Les taux d’intérêt des comptes à terme ou des livrets professionnels sont parfois limités. En investissant dans des VMP, l’entreprise accède aux marchés financiers. Bien que le risque soit supérieur à un dépôt bancaire garanti, la diversification via des OPCVM monétaires ou obligataires permet de limiter l’exposition tout en visant une performance supérieure à l’inflation.

Une liquidité quasi immédiate

L’un des avantages majeurs des VMP est leur cessibilité. En cas de besoin imprévu de trésorerie, pour financer un investissement soudain ou faire face à une baisse d’activité, les titres peuvent être revendus en quelques jours, voire quelques heures pour les valeurs cotées. Cette souplesse garantit que l’argent reste disponible tout en étant productif.

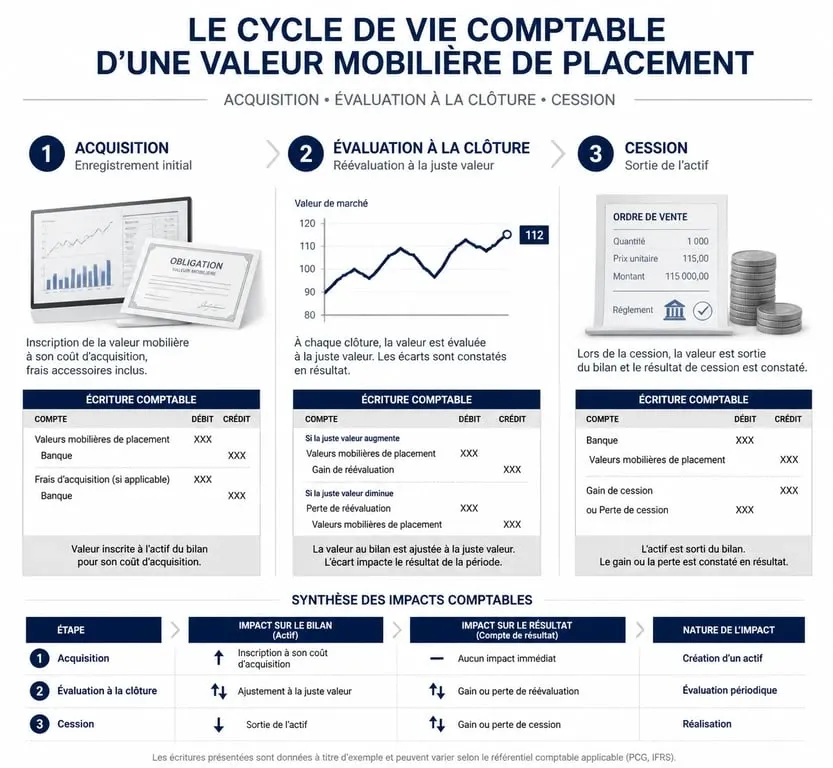

Comptabilisation des VMP : les étapes clés

La gestion comptable des valeurs mobilières de placement suit les règles du Plan Comptable Général (PCG). Elle se décompose en trois étapes : l’acquisition, l’inventaire annuel et la cession.

L’enregistrement à l’entrée

Lors de l’achat, les VMP sont enregistrées à leur coût d’acquisition. Ce coût inclut le prix d’achat des titres. Pour les frais d’acquisition, comme les commissions bancaires ou les taxes sur les transactions, l’entreprise choisit de les enregistrer soit directement en charges (compte 627), soit de les inclure dans le coût d’entrée du titre. Les comptes utilisés appartiennent à la classe 5, notamment le compte 503 pour les actions, 504 pour les obligations ou 508 pour les autres VMP.

L’évaluation à la clôture de l’exercice

À la fin de l’année comptable, l’entreprise évalue ses placements. Le principe de prudence s’applique :

- Si la valeur d’inventaire est supérieure au prix d’achat : la plus-value latente n’est pas comptabilisée.

- Si la valeur d’inventaire est inférieure au prix d’achat : une moins-value latente doit être constatée via une provision pour dépréciation (débit du compte 6866 et crédit du compte 590). Cela reflète la perte potentielle dans le résultat de l’exercice.

La sortie des titres : calcul du résultat

Lors de la revente, les titres sont sortis du bilan pour leur valeur d’origine. La différence entre le prix de vente net et le prix d’achat constitue le résultat de cession :

| Type de résultat | Compte utilisé | Impact sur le résultat |

|---|---|---|

| Plus-value de cession | 767 – Produits nets sur cessions de VMP | Augmente le bénéfice financier |

| Moins-value de cession | 667 – Charges nettes sur cessions de VMP | Diminue le bénéfice financier |

Risques et points de vigilance pour le dirigeant

Si les VMP sont séduisantes, elles comportent des risques. Le dirigeant doit arbitrer entre sécurité du capital et espérance de gain. Contrairement à un compte d’épargne classique, la valeur d’une action ou d’une part de FCP peut fluctuer à la baisse.

Le risque de perte en capital

C’est le risque principal. Une crise boursière ou une hausse brutale des taux d’intérêt peut entraîner une chute de la valeur des VMP. Si l’entreprise est contrainte de vendre à ce moment-là pour pallier un manque de liquidités, elle réalise une perte définitive qui impacte sa rentabilité.

La fiscalité des produits financiers

Les gains réalisés sur les VMP, qu’il s’agisse de dividendes, d’intérêts ou de plus-values de cession, sont soumis à l’impôt sur les sociétés (IS). Les provisions pour dépréciation constituées à la clôture sont généralement déductibles fiscalement, tandis que les reprises de provisions sont imposables. Une gestion rigoureuse avec son expert-comptable est donc nécessaire pour anticiper l’impact fiscal de ces opérations.

Les évolutions réglementaires

Les normes comptables évoluent régulièrement. Par exemple, le règlement n°2022-06 de l’ANC, applicable dès 2025, simplifie la nomenclature des comptes. Rester en veille sur ces aspects assure la conformité des états financiers et évite des retraitements complexes lors des audits.

- Référencer son entreprise sur Google : fiche validée, avis clients et visibilité locale - 21 juillet 2026

- Assurance location : le minimum légal protège le logement, pas toujours vos biens - 20 juillet 2026

- Que doit contenir un exemple d’étude de marché ? Définition, 4 étapes et modèle rempli - 20 juillet 2026