Fiscalité du CTO : PFU ou barème progressif, comment choisir pour réduire vos impôts ?

Contrairement au PEA qui bénéficie d’une enveloppe fiscale avantageuse après cinq ans, le Compte-Titres Ordinaire (CTO) ne propose aucun avantage fiscal intrinsèque. Chaque gain réalisé est immédiatement imposable. Cette souplesse totale en termes de supports d’investissement (actions, obligations, ETF, produits dérivés) s’accompagne d’une architecture fiscale précise. Maîtriser les mécanismes de la flat tax, les options de sortie vers le barème progressif et la gestion des moins-values est nécessaire pour optimiser vos performances nettes.

Le fonctionnement du Prélèvement Forfaitaire Unique (PFU)

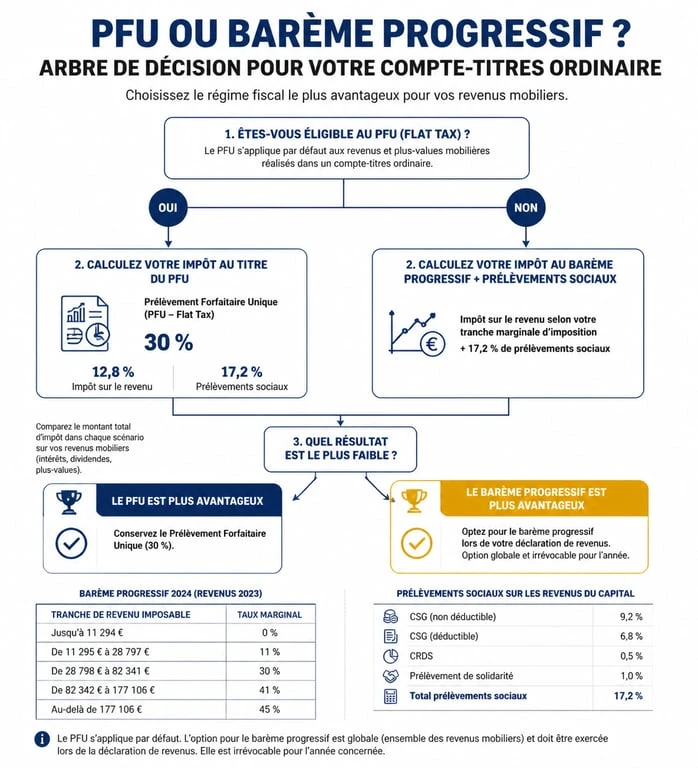

Depuis 2018, la règle par défaut pour l’imposition des revenus du capital est le Prélèvement Forfaitaire Unique (PFU), ou « flat tax ». Ce système applique un taux unique, quel que soit votre niveau de revenu global.

Une décomposition fixe à 30 %

Le PFU s’élève à 30 % du gain réalisé. Ce taux se décompose en deux parts :

Les 12,8 % au titre de l’impôt sur le revenu (IR) et les 17,2 % au titre des prélèvements sociaux (CSG, CRDS et prélèvement de solidarité). Ce taux s’applique aux dividendes perçus ainsi qu’aux plus-values de cession, calculées comme la différence entre le prix de vente et le prix d’achat de vos titres.

Le mécanisme de l’acompte à la source

Pour les revenus distribués (dividendes et intérêts), l’impôt est souvent prélevé au moment du versement par votre courtier. Ce prélèvement de 12,8 % fait office d’acompte. Si vous n’êtes pas imposable ou si vous optez pour le barème progressif lors de votre déclaration annuelle, l’excédent versé vous est restitué sous forme de crédit d’impôt.

L’option pour le barème progressif : quand est-ce rentable ?

Le PFU n’est pas obligatoire. Lors de votre déclaration de revenus, vous pouvez renoncer au taux forfaitaire pour soumettre vos gains au barème progressif de l’impôt sur le revenu. Cette décision se matérialise en cochant la case 2OP.

L’impact du Taux Marginal d’Imposition (TMI)

Le choix dépend de votre tranche marginale d’imposition. Si vous êtes dans une tranche à 0 % ou 11 %, l’option pour le barème progressif est généralement plus avantageuse que les 12,8 % du PFU. Pour les contribuables situés dans les tranches à 30 %, 41 % ou 45 %, la flat tax reste la solution la plus économique.

Opter pour le barème progressif est une décision globale : elle s’applique à l’ensemble de vos revenus mobiliers (CTO, intérêts de livrets fiscalisés, assurance-vie de plus de 8 ans). Vos gains financiers s’ajoutent à vos salaires ou pensions. Si cette nouvelle strate de revenus vous fait basculer dans une tranche supérieure, l’économie réalisée sur le CTO peut être annulée par l’alourdissement de la fiscalité sur vos autres placements. Une analyse transversale de votre foyer fiscal est indispensable avant de cocher la case 2OP.

Le maintien des prélèvements sociaux

Même si vous choisissez le barème progressif et que vous êtes dans la tranche à 0 %, les 17,2 % de prélèvements sociaux restent dus. L’option pour le barème n’optimise que la part « impôt sur le revenu ». Un avantage existe : une partie de la CSG (6,8 %) devient déductible de votre revenu imposable l’année suivante, ce qui n’est pas le cas avec le PFU.

Optimiser la base imposable : moins-values et frais

La fiscalité du compte-titres porte sur le gain net. Plusieurs leviers permettent de réduire cette base de calcul.

Le report des moins-values sur 10 ans

Si vous vendez des titres à perte, cette moins-value s’impute sur les plus-values de la même année. Si le solde est négatif, cette perte est reportable pendant 10 ans sur vos gains futurs. Il est donc stratégique de « purger » ses moins-values en vendant des positions perdantes avant la fin de l’année civile pour compenser des gains réalisés par ailleurs.

La déduction des frais de courtage

Les frais de transaction (achat et vente) sont déductibles du calcul de la plus-value. Si vous achetez une action 100 € avec 2 € de frais et que vous la revendez 150 € avec 2 € de frais, votre gain imposable est de 46 € (150 – 2 – 100 – 2). Sur des volumes importants, cette précision mathématique représente une économie réelle.

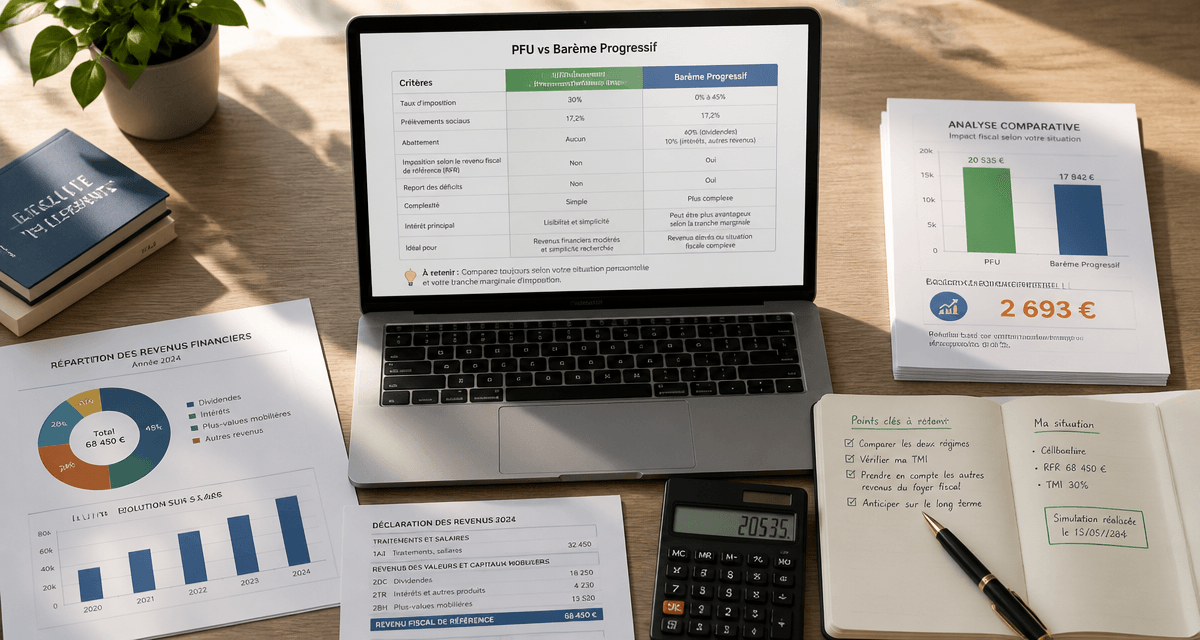

Tableau récapitulatif : PFU vs Barème Progressif

Ce tableau compare les deux modes d’imposition pour vous aider à arbitrer selon votre situation personnelle.

| Critère | Prélèvement Forfaitaire Unique (PFU) | Option Barème Progressif (Case 2OP) |

|---|---|---|

| Taux d’impôt sur le revenu | Fixe : 12,8 % | Selon votre tranche (0, 11, 30, 41 ou 45 %) |

| Prélèvements sociaux | 17,2 % (non déductibles) | 17,2 % (CSG déductible à 6,8 %) |

| Abattement durée | Aucun | Possible pour titres acquis avant 2018 |

| Application | Par défaut | Sur option globale |

| Profil cible | TMI ≥ 30 % | TMI à 0 % ou 11 % |

Cas particuliers et subtilités de la détention de titres

Certaines situations spécifiques demandent une vigilance particulière pour éviter une double imposition ou bénéficier de dispenses.

L’abattement pour durée de détention

Pour les titres acquis avant le 1er janvier 2018, vous pouvez bénéficier d’un abattement pour durée de détention, mais uniquement si vous optez pour le barème progressif. Cet abattement atteint 65 % après 8 ans de détention, voire 85 % pour les dirigeants de PME partant à la retraite. Si vous détenez de « vieilles » lignes en forte plus-value, un calcul comparatif entre le PFU à 30 % et le barème progressif avec abattement est nécessaire.

La dispense d’acompte pour les revenus modestes

Si votre revenu fiscal de référence de l’avant-dernière année est inférieur à 25 000 € (célibataire) ou 50 000 € (couple) pour les intérêts, ou 50 000 € et 75 000 € pour les dividendes, vous pouvez demander une dispense de l’acompte de 12,8 %. Cette demande doit être formulée auprès de votre établissement financier avant le 30 novembre de l’année précédant le versement pour éviter une avance de trésorerie.

Les dividendes étrangers et la double imposition

Lorsque vous détenez des actions étrangères, le pays d’origine prélève souvent une taxe à la source. Pour éviter une double imposition, des conventions fiscales permettent de bénéficier d’un crédit d’impôt égal au montant de l’impôt payé à l’étranger, dans la limite de l’impôt français. Vérifiez que votre courtier fournit l’Imprimé Fiscal Unique (IFU) détaillant ces crédits pour les reporter correctement dans votre déclaration.

- Référencer son entreprise sur Google : fiche validée, avis clients et visibilité locale - 21 juillet 2026

- Assurance location : le minimum légal protège le logement, pas toujours vos biens - 20 juillet 2026

- Que doit contenir un exemple d’étude de marché ? Définition, 4 étapes et modèle rempli - 20 juillet 2026

Articles qui pourraient vous intéresser :

Usdt trc20 comment ça marche et comment l’utiliser en sécurité

Usdt trc20 comment ça marche et comment l’utiliser en sécurité

Quelle retraite pour un salaire de 2000 euros net : ce que vous pouvez vraiment attendre

Quelle retraite pour un salaire de 2000 euros net : ce que vous pouvez vraiment attendre

Portefeuille PEA : 3 stratégies concrètes pour viser 8 % de rendement annuel

Portefeuille PEA : 3 stratégies concrètes pour viser 8 % de rendement annuel

Calcul intérêt composé : 3 leviers pour démultiplier votre capital sans effort

Calcul intérêt composé : 3 leviers pour démultiplier votre capital sans effort