Le Livret d’Épargne Populaire (LEP) s’impose comme le placement refuge par excellence pour les ménages éligibles. Avec un plafond de versement de 10 000 € et un taux systématiquement supérieur à celui du Livret A, il constitue un levier efficace pour protéger son capital. Au-delà du rendement immédiat, une question se pose pour l’épargnant : combien rapporte réellement un LEP rempli à son maximum sur une décennie ?

La mécanique des intérêts capitalisés sur un LEP plein

Pour comprendre la performance d’un LEP sur 10 ans, il faut intégrer le principe de la capitalisation. Contrairement à une idée reçue, le plafond de 10 000 € ne bloque pas la croissance de votre épargne. Ce montant limite uniquement vos versements volontaires. Une fois ce plafond atteint, les intérêts générés chaque année s’ajoutent au capital initial, dépassant ainsi la limite des 10 000 € sans contrainte légale.

Le mécanisme des intérêts composés

Chaque 31 décembre, les intérêts acquis durant l'année sont versés sur votre livret. L'année suivante, le taux s'applique non seulement à vos 10 000 € initiaux, mais à la somme totale incluant les intérêts précédents. Sur une période de 10 ans, cet effet devient significatif. Même avec un taux stable, le montant des intérêts perçus chaque année augmente car l'assiette de calcul s'élargit progressivement.

La règle des quinzaines : optimiser chaque euro

Le calcul des intérêts repose sur la règle des quinzaines. Pour maximiser votre rendement, effectuez vos versements avant le 16 du mois pour qu'ils produisent des intérêts dès la seconde quinzaine, ou avant le 1er du mois pour la première quinzaine. À l'inverse, retirez vos fonds juste après le 1er ou le 16. Sur 10 ans, une gestion rigoureuse des dates de mouvement évite des pertes sèches équivalentes à plusieurs mois d'intérêts.

Simulation : ce que rapporte un LEP plein sur 10 ans

Le rendement exact dépend de l'évolution du taux du LEP, révisé deux fois par an par la Banque de France en fonction de l'inflation et des taux interbancaires. Pour obtenir une vision claire, il est nécessaire d'étudier différents scénarios basés sur les tendances historiques.

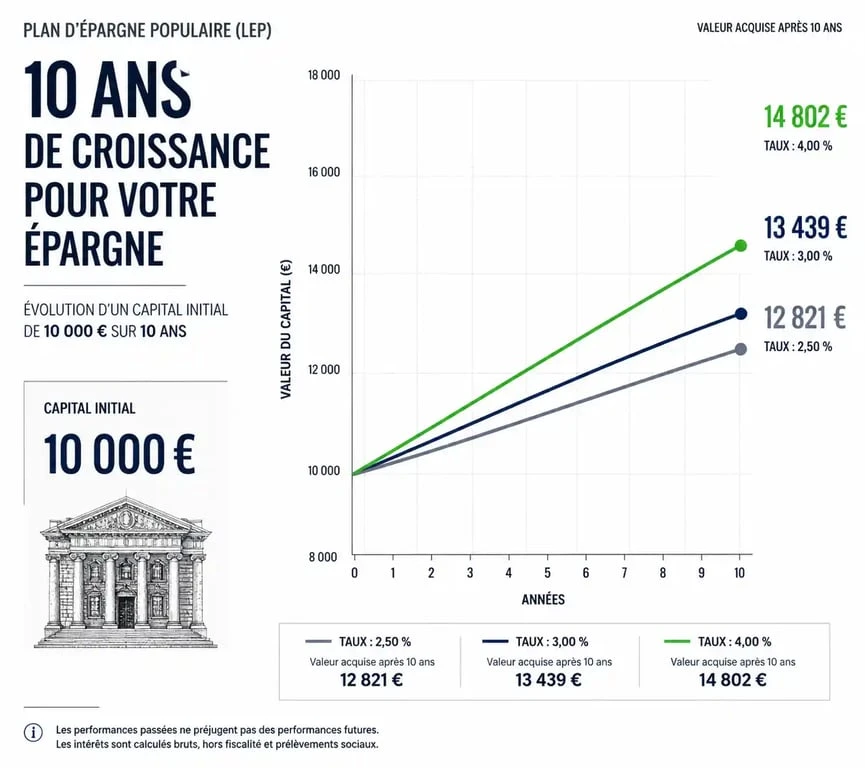

Voici une projection théorique pour un LEP au plafond de 10 000 € maintenu pendant 10 ans, selon différents taux moyens constants :

| Durée de placement | Hypothèse Taux à 2,5 % | Hypothèse Taux à 3 % | Hypothèse Taux à 4 % |

|---|---|---|---|

| 1 an | 10 250 € | 10 300 € | 10 400 € |

| 5 ans | 11 314 € | 11 592 € | 12 166 € |

| 10 ans | 12 800 € | 13 439 € | 14 802 € |

Au terme de 10 ans, avec un taux moyen de 3 %, vous auriez gagné 3 439 € d'intérêts nets sans avoir à effectuer de nouveaux versements. Si le taux se maintenait à 4 %, le gain frôlerait les 5 000 €. Cette performance est réalisée sans aucun risque de perte en capital.

Le LEP comme protection du pouvoir d'achat

Analyser le rendement d'un livret sous le seul angle du chiffre affiché est une erreur. Il faut observer cette épargne à travers la valeur réelle de l'argent. Le LEP est un bouclier financier. Sa mission est de garantir que 10 000 € épargnés aujourd'hui permettront d'acheter une quantité équivalente de biens dans dix ans, malgré l'inflation. Contrairement au Livret A qui peine parfois à suivre la hausse des prix, le LEP est conçu pour la devancer. En saturant ce livret, l'épargnant fige la valeur de son travail dans un environnement économique mouvant.

Conditions et maintien de l'éligibilité sur le long terme

Pour profiter de cette rentabilité sur 10 ans, la contrainte principale est administrative. Le LEP est réservé aux contribuables dont le Revenu Fiscal de Référence (RFR) ne dépasse pas certains plafonds, variables selon le nombre de parts fiscales du foyer.

Le contrôle annuel de l'administration

Chaque année, votre banque vérifie votre éligibilité auprès de l'administration fiscale. Si vos revenus dépassent le plafond une année, vous ne perdez pas votre LEP immédiatement. Vous disposez d'une "année de grâce" : si votre RFR repasse sous le plafond l'année suivante, vous conservez votre livret. Si vos revenus restent supérieurs au plafond durant deux années consécutives, la banque est tenue de clôturer le compte et de transférer les fonds vers un autre support, comme un Livret A.

Stratégies pour conserver son LEP

Pour ceux qui sont proches de la limite d'éligibilité, certaines décisions impactent le maintien du LEP. Le RFR prend en compte l'ensemble des revenus, mais aussi certains abattements. Une gestion avisée de son quotient familial ou l'utilisation de dispositifs de défiscalisation peut maintenir le RFR sous le seuil critique et préserver ce taux bonifié pendant plusieurs années.

Pourquoi préférer le LEP au Livret A ou au LDDS ?

Si vous êtes éligible, laisser dormir de l'argent sur un Livret A alors que votre LEP n'est pas plein est une erreur de gestion. Le différentiel de taux entre le LEP et le Livret A est généralement compris entre 0,5 % et 1,5 %.

Le LEP présente trois avantages majeurs :

Un rendement net d'impôts : Comme les autres livrets réglementés, le LEP est totalement exonéré d'impôt sur le revenu et de prélèvements sociaux. Le taux annoncé est le taux net perçu.

Une sécurité totale : Le capital est garanti par l'État. Contrairement à une assurance-vie en unités de compte, il n'y a aucun risque de voir votre solde diminuer, quelle que soit la conjoncture boursière.

Une liquidité immédiate : En cas de besoin durant ces 10 ans, l'argent reste disponible 24h/24 via des virements vers votre compte courant.

En résumé, un LEP plein sur 10 ans est l'un des meilleurs placements sans risque du marché français. Avec un gain potentiel de 3 000 € à 4 500 € d'intérêts cumulés pour un versement initial de 10 000 €, il offre une performance qu'aucun autre livret bancaire classique ne peut égaler, tout en conservant une souplesse totale.

- Assurance location : le minimum légal protège le logement, pas toujours vos biens - 20 juillet 2026

- Que doit contenir un exemple d’étude de marché ? Définition, 4 étapes et modèle rempli - 20 juillet 2026

- Formation tapissier : CAP, titre professionnel et financement, le bon choix selon votre projet - 20 juillet 2026