Investir pour les débutants : 5 supports incontournables et 2 erreurs fatales à éviter

Faire fructifier son argent ressemble souvent à un labyrinthe réservé à une élite financière. Pourtant, investir consiste simplement à planter des ressources aujourd’hui pour récolter des fruits demain. Contrairement à l’épargne classique qui dort sur un livret, l’investissement accepte une part de risque en échange d’une croissance de votre capital. Pour un débutant, la clé n’est pas de trouver le coup du siècle, mais de comprendre les mécanismes qui protègent et développent son patrimoine sur le long terme.

Démystifier l’investissement : par où commencer ?

Beaucoup de néophytes confondent investir et spéculer. La spéculation cherche un profit rapide et incertain, tandis que l’investissement repose sur une stratégie de durée. Avant de déposer le moindre euro sur une plateforme, définissez votre profil d’investisseur. Ce profil dépend de votre âge, de vos projets (achat immobilier, retraite, voyage) et de votre tolérance psychologique à voir la valeur de votre compte fluctuer.

La règle d’or : l’épargne de précaution

N’investissez jamais l’argent nécessaire pour payer votre loyer ou vos courses du mois. La première étape consiste à constituer un matelas de sécurité. Ce fonds, placé sur des livrets disponibles immédiatement comme le Livret A ou le LDDS, doit représenter 3 à 6 mois de dépenses courantes. Une fois ce socle solide, chaque euro supplémentaire devient une graine que vous pouvez semer dans différents jardins financiers.

Considérez votre capital comme un organisme vivant. Si vous plantez toutes vos semences au même endroit, une tempête peut tout détruire. En variant les essences et les terrains, vous assurez la pérennité de votre écosystème. C’est la diversification. Cette approche permet de compenser la baisse d’un secteur par la hausse d’un autre, garantissant une croissance plus régulière et moins stressante.

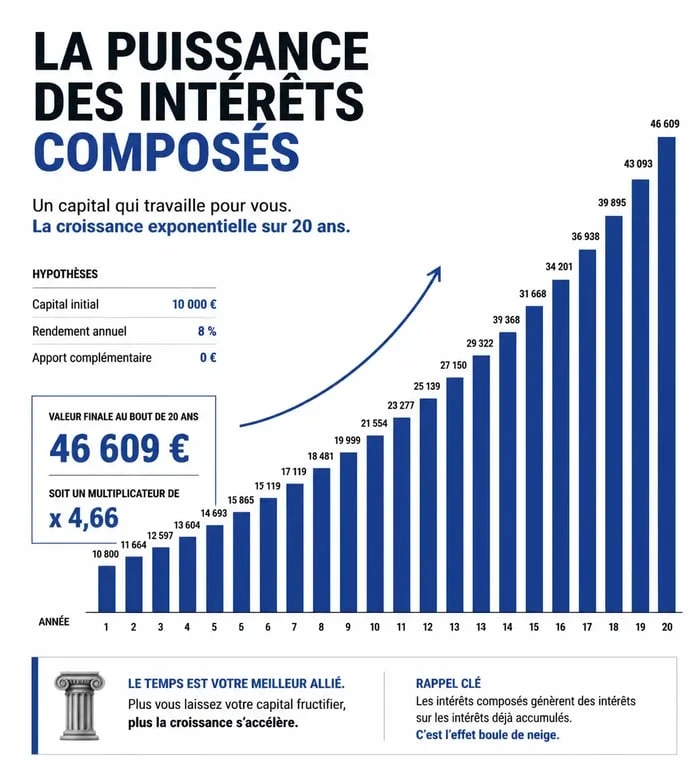

Le pouvoir des intérêts composés

Votre meilleur allié est le temps. Grâce aux intérêts composés, les gains générés par votre capital sont réinvestis et produisent à leur tour des intérêts. C’est l’effet boule de neige. Plus vous commencez tôt, même avec 50 ou 100 euros par mois, plus cet effet devient puissant après dix ou vingt ans.

Les supports d’investissement accessibles aux débutants

Il existe une multitude de produits financiers, mais quatre grandes familles se distinguent par leur accessibilité et leur efficacité historique.

| Support | Risque | Horizon conseillé | Avantage principal |

|---|---|---|---|

| Assurance-vie | Faible à Moyen | 8 ans + | Fiscalité avantageuse |

| PEA (Actions) | Élevé | 5 ans + | Exonération d’impôts |

| SCPI (Immobilier) | Moyen | 10 ans + | Revenus réguliers |

| ETF (Fonds indiciels) | Moyen à Élevé | Long terme | Frais bas et diversification |

L’assurance-vie : le couteau suisse de l’épargnant

L’argent n’est pas bloqué sur une assurance-vie. C’est une enveloppe fiscale permettant d’investir sur des fonds en euros sécurisés et sur des unités de compte plus rémunératrices. Après 8 ans, la fiscalité sur les retraits devient légère, ce qui en fait l’outil privilégié des Français pour préparer leur retraite ou transmettre un capital.

Le PEA et les ETF : la bourse simplifiée

Pour investir en bourse sans analyser des graphiques, les ETF (Exchange Traded Funds) sont la solution idéale. Un ETF est un panier d’actions qui réplique un indice, comme le CAC 40 ou le MSCI World. En achetant une part d’un ETF Monde, vous devenez instantanément propriétaire d’une fraction des 1 500 plus grandes entreprises mondiales. C’est la méthode de gestion passive recommandée pour minimiser les frais et maximiser la diversification.

Éviter les pièges : les erreurs classiques du débutant

Le succès dépend souvent moins de vos actions que de ce que vous évitez. L’émotion est la pire ennemie de votre portefeuille.

Vouloir battre le marché

De nombreux débutants pensent pouvoir deviner quelle action va exploser. Les statistiques montrent que même les professionnels échouent majoritairement à battre les indices de référence sur le long terme. Essayer de faire du market timing, c’est-à-dire acheter au plus bas et vendre au plus haut, est épuisant et souvent contre-productif. La régularité, via des versements programmés, est une stratégie bien plus robuste.

Négliger l’impact des frais

Un frais de gestion de 2 % par an semble dérisoire. Pourtant, sur 20 ans, ces frais peuvent grignoter jusqu’à 40 % de votre performance finale. Pour devenir un investisseur malin, la chasse aux frais inutiles est la priorité. Privilégiez les courtiers en ligne et les banques digitales aux établissements traditionnels, souvent gourmands en commissions d’entrée et d’arbitrage.

Méthodologie : 3 étapes pour lancer votre premier investissement

Passer de la théorie à la pratique demande de la méthode. Voici comment procéder concrètement.

Étape 1 : Choisir son enveloppe fiscale

Si vous souhaitez investir pour le long terme avec une fiscalité douce, ouvrez un Plan d’Épargne en Actions (PEA) pour les actions européennes ou une assurance-vie pour une gestion globale. L’ouverture se fait en quelques clics avec une pièce d’identité et un justificatif de domicile.

Étape 2 : Définir son allocation d’actifs

Ne mettez pas tout sur le même support. Une répartition classique pour un profil équilibré comprend 50 % en fonds euros ou livrets pour la sécurité, 40 % en ETF actions mondiales pour la croissance, et 10 % en immobilier ou actifs alternatifs pour stabiliser l’ensemble. Cette structure permet de profiter de la hausse des marchés tout en limitant la casse en cas de correction boursière.

Étape 3 : Automatiser pour ne plus y penser

La meilleure façon de réussir est de rendre l’investissement invisible. Mettez en place un virement automatique vers votre support d’investissement le lendemain de la réception de votre salaire. En investissant la même somme chaque mois, vous lissez le prix d’achat de vos actifs : vous achetez plus de parts quand les prix baissent et moins quand ils sont chers. C’est la stratégie du Dollar Cost Averaging (DCA), la plus sereine pour quiconque ne veut pas vivre collé à son écran.

Investir n’est pas un sprint, c’est une randonnée au long cours. En acceptant de commencer petit, en restant discipliné et en fuyant les promesses de gains miraculeux, vous transformez votre épargne stagnante en un moteur de liberté financière. Le plus dur n’est pas de comprendre la finance, mais de prendre la décision de commencer aujourd’hui.

- Gestion de patrimoine en alternance à Paris : missions, employeurs et signaux à vérifier - 26 juillet 2026

- Assurance récolte, prairies et aides publiques : ce qu’il faut vérifier avant de signer - 26 juillet 2026

- Saisie sur compte bancaire : procédures, délais et recours pour réagir efficacement - 25 juillet 2026

Articles qui pourraient vous intéresser :

Usdt trc20 comment ça marche et comment l’utiliser en sécurité

Usdt trc20 comment ça marche et comment l’utiliser en sécurité

Quelle retraite pour un salaire de 2000 euros net : ce que vous pouvez vraiment attendre

Quelle retraite pour un salaire de 2000 euros net : ce que vous pouvez vraiment attendre

Portefeuille PEA : 3 stratégies concrètes pour viser 8 % de rendement annuel

Portefeuille PEA : 3 stratégies concrètes pour viser 8 % de rendement annuel

Calcul intérêt composé : 3 leviers pour démultiplier votre capital sans effort

Calcul intérêt composé : 3 leviers pour démultiplier votre capital sans effort