Combien rapporte une assurance vie ? Rendements réels, frais et 3 scénarios de gains

L’assurance vie demeure le placement privilégié des Français, mais sa rentabilité réelle reste souvent floue. Contrairement au Livret A, dont le taux est fixé par l’État, le rendement d’une assurance vie varie selon votre stratégie d’investissement, le type de contrat et la conjoncture économique. Pour évaluer ce que ce placement peut rapporter, il faut distinguer la sécurité des fonds en euros du potentiel de croissance des unités de compte.

Les moteurs de performance : fonds euros vs unités de compte

La performance globale de votre contrat est la moyenne pondérée des rendements de chaque support. Comprendre cette mécanique est la première étape pour anticiper vos gains.

Le fonds en euros : la sécurité du capital

Le fonds en euros constitue le compartiment sécurisé de l’assurance vie. L’assureur garantit votre capital et les intérêts acquis chaque année sont définitivement intégrés à votre épargne grâce à l’effet de cliquet. Après une période de taux bas, les rendements ont entamé une remontée. En moyenne, les fonds en euros servent désormais entre 2,5 % et 4 % par an pour les contrats les plus performants du marché, tels que ceux proposés par des mutuelles ou des courtiers en ligne.

Les unités de compte : le levier de croissance

Les unités de compte (UC) regroupent des supports variés : actions, obligations, fonds immobiliers comme les SCPI ou des trackers (ETF). Ici, le capital n’est pas garanti. En contrepartie de ce risque, l’espérance de gain est supérieure. Sur le long terme, un portefeuille diversifié en unités de compte peut viser un rendement annuel moyen de 5 % à 8 %. C’est sur ce segment que se joue la création de richesse, à condition d’accepter la volatilité des marchés financiers.

Les chiffres clés : ce que vous pouvez espérer gagner

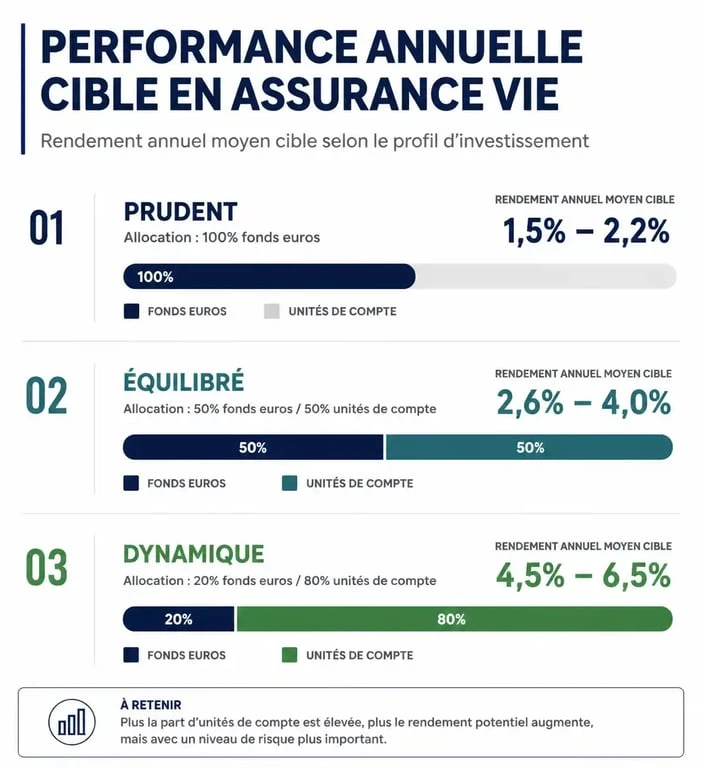

Pour visualiser vos gains potentiels, il est utile d’observer les rendements selon votre profil d’épargnant. Ces chiffres s’entendent nets de frais de gestion, mais avant prélèvements sociaux et fiscaux.

| Profil d’investissement | Répartition (Euros / UC) | Rendement annuel cible | Gain annuel pour 10 000 € |

|---|---|---|---|

| Prudent (100% Sécurité) | 100 % / 0 % | 2,5 % à 3,2 % | 250 € à 320 € |

| Équilibré (Mixte) | 50 % / 50 % | 4 % à 5,5 % | 400 € à 550 € |

| Dynamique (Offensif) | 20 % / 80 % | 6 % à 8 % | 600 € à 800 € |

Ces performances ne sont pas linéaires. Une année peut afficher une progression de 12 %, tandis que la suivante peut être négative. La régularité des versements et la durée de détention permettent de lisser ces variations sur le long terme.

Les facteurs qui réduisent votre rendement

La performance réelle se mesure « net de tout ». Trop d’épargnants se concentrent sur le taux brut sans anticiper les ponctions qui érodent la performance finale.

L’impact des frais de gestion

Chaque année, l’assureur prélève un pourcentage sur votre encours total. Dans les banques traditionnelles, ces frais oscillent souvent entre 0,80 % et 1 %. Sur un contrat en ligne, ils tombent fréquemment à 0,50 % ou 0,60 %. Sur 20 ans, une différence de 0,40 % peut représenter des milliers d’euros de manque à gagner en raison de l’érosion des intérêts composés. Surveillez également les frais d’arbitrage et les frais d’entrée, qui devraient être de 0 % pour maximiser votre capital.

La fiscalité : le levier des 8 ans

L’assurance vie est une enveloppe fiscale avantageuse. Vous n’êtes imposé que lors d’un retrait (rachat). Avant 8 ans, vos gains sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Après 8 ans, vous bénéficiez d’un abattement annuel sur les intérêts de 4 600 € pour une personne seule, ou 9 200 € pour un couple. Cet avantage fiscal augmente mécaniquement le rendement net disponible pour vos projets.

3 scénarios de gains selon votre horizon

Le temps est votre meilleur allié. Voici l’évolution théorique d’un capital de 20 000 € avec une performance moyenne de 4,5 %.

Court terme : 2 à 4 ans

À cet horizon, la priorité est la liquidité. Avec un rendement de 4,5 %, vos 20 000 € deviennent environ 21 850 € après 2 ans. Si vous retirez tout, la fiscalité du PFU s’applique sur les 1 850 € de gains. L’assurance vie est ici moins compétitive qu’un livret réglementé, car les frais et la fiscalité précoce pèsent sur le bénéfice net.

Constitution de patrimoine : 8 à 12 ans

C’est la durée idéale. Après 10 ans à 4,5 %, votre capital atteint environ 31 000 €. Grâce à l’abattement fiscal, vous pouvez retirer une partie de vos gains sans payer d’impôt sur le revenu, hors prélèvements sociaux de 17,2 %. Le rendement réel est optimisé, ce qui en fait une stratégie adaptée pour financer les études des enfants ou un apport immobilier.

Préparation de la retraite : 20 ans et plus

Sur 20 ans, les intérêts composés opèrent pleinement. Vos 20 000 € initiaux se transforment en plus de 48 000 €. L’assurance vie devient alors un moteur de complément de revenus grâce à la possibilité de mettre en place des rachats partiels programmés, fiscalement avantageux.

Optimiser la performance de votre contrat

Pour maximiser vos gains, une gestion active est nécessaire. Ne laissez pas votre épargne dormir.

Privilégiez la gestion pilotée si vous manquez de temps pour suivre les marchés. Des experts arbitreront alors entre fonds euros et unités de compte pour capter les opportunités. Utilisez les bonus sur versement proposés par certains assureurs, qui boostent le rendement du fonds en euros si vous investissez une part minimale en unités de compte. Enfin, diversifiez avec l’immobilier via des SCPI au sein de votre contrat, qui offrent souvent des rendements stables autour de 4,5 % à 5 % avec une volatilité modérée.

En résumé, une assurance vie rapporte entre 2,5 % pour les profils prudents et plus de 7 % pour les investisseurs offensifs. La réussite de votre placement repose sur l’équilibre entre les supports, la maîtrise des frais de gestion et la patience nécessaire pour franchir le cap fiscal des 8 ans.

- Portage salarial à Lille : choisir la société qui protège vos missions et votre rémunération - 1 août 2026

- Sociétés, mutuelles ou institutions de prévoyance : choisir une compagnie d’assurance sans se tromper - 1 août 2026

- Formation adulte dans le Vaucluse : choisir un parcours certifiant, réaliste et financé - 31 juillet 2026

Articles qui pourraient vous intéresser :

Www.creances-publiques.fr comment optimiser le recouvrement des créances publiques

Www.creances-publiques.fr comment optimiser le recouvrement des créances publiques

Avis sur l’action drone volt en bourse : analyse complète et risques

Avis sur l’action drone volt en bourse : analyse complète et risques

Tableau de note de frais : 6 mentions obligatoires pour un remboursement conforme

Tableau de note de frais : 6 mentions obligatoires pour un remboursement conforme

Investir en bourse avec 50 € par mois : la méthode pour bâtir un patrimoine durable

Investir en bourse avec 50 € par mois : la méthode pour bâtir un patrimoine durable