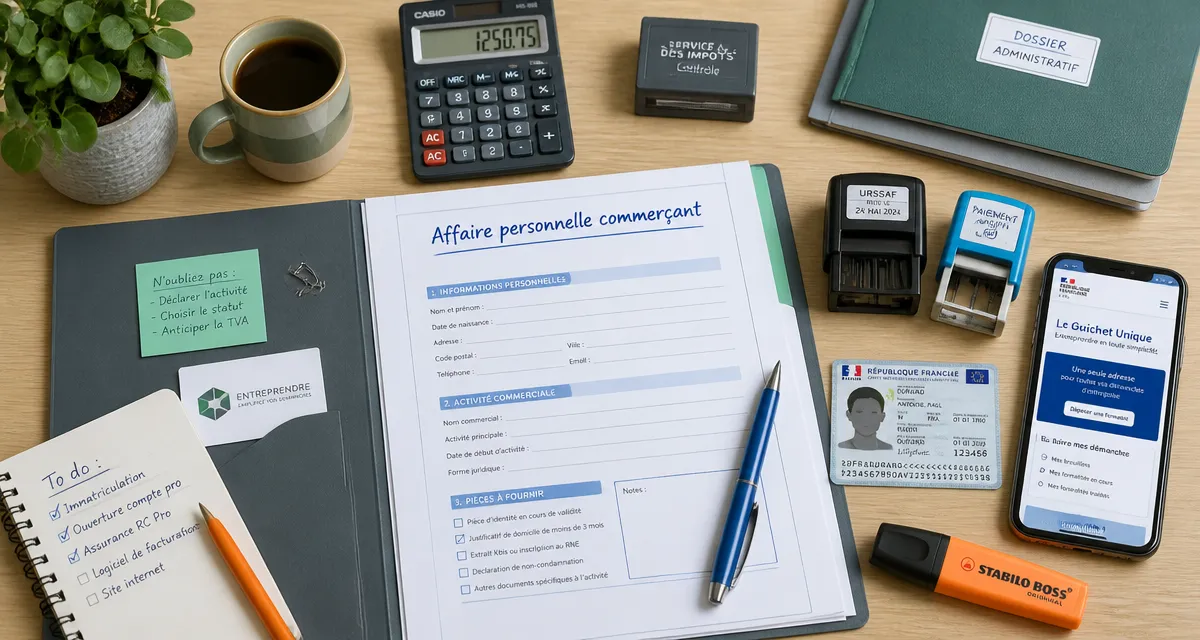

Affaire personnelle commerçant : le guide pour lancer votre activité sans capital

Se lancer dans l’entrepreneuriat ne nécessite pas toujours la création d’une structure juridique complexe comme une SARL ou une SAS. Pour de nombreux porteurs de projet, l’affaire personnelle commerçant est la voie la plus directe pour démarrer une activité de vente ou de services. Ce statut, qui se confond avec la personne physique de l’entrepreneur, permet de débuter rapidement avec des formalités réduites. Il est toutefois nécessaire de maîtriser ses spécificités juridiques et fiscales avant de signer un bail commercial ou de passer une première commande.

Qu’est-ce qu’une affaire personnelle commerçant ?

L’affaire personnelle commerçant désigne une entreprise individuelle (EI) dont l’objet est l’exercice d’actes de commerce. Contrairement à une société, elle n’a pas de personnalité morale distincte de celle de son dirigeant. L’entrepreneur et l’entreprise forment une seule et même entité juridique.

La protection du patrimoine

Historiquement, le commerçant engageait l’intégralité de ses biens personnels en cas de dettes professionnelles. Le cadre légal a évolué. Depuis le 15 mai 2022, une séparation automatique s’opère entre le patrimoine professionnel (stock, matériel, local) et le patrimoine personnel (résidence principale, épargne privée). Cette protection par défaut sécurise les entrepreneurs qui souhaitent se lancer sans risque pour leur logement.

Une structure sans capital social

L’un des attraits majeurs de l’affaire personnelle est l’absence de capital social minimum. Contrairement aux sociétés qui imposent de bloquer des fonds, le commerçant individuel peut démarrer avec un investissement initial nul sur le plan légal. Bien qu’un apport soit souvent nécessaire pour acquérir les premiers actifs, aucune contrainte réglementaire ne fixe de seuil de départ.

Les démarches de création et l’inscription au RCS

Devenir commerçant en nom propre impose de suivre un parcours administratif précis. La reconnaissance officielle de votre activité passe par l’immatriculation au Registre du Commerce et des Sociétés (RCS).

L’immatriculation au Guichet Unique

Toutes les formalités de création s’effectuent désormais en ligne via le Guichet Unique géré par l’INPI. C’est sur cette plateforme que vous déclarez votre début d’activité, votre adresse professionnelle et vos options fiscales. Cette centralisation remplace les anciens déplacements physiques auprès des CCI ou des greffes.

L’obtention des identifiants SIREN et SIRET

Une fois le dossier validé, l’INSEE attribue un numéro SIREN pour identifier l’entreprise et un numéro SIRET pour chaque établissement. Ces identifiants doivent figurer sur tous vos documents commerciaux, devis et factures. Ils attestent de votre existence légale auprès des fournisseurs et des clients.

La structuration administrative agit comme un tuteur pour votre projet. En organisant rigoureusement votre comptabilité et vos processus dès le lancement, vous évitez que l’activité ne s’éparpille. Une configuration solide permet de transformer l’énergie investie en pérennité, transformant les obligations légales en alliées de votre croissance.

Régime fiscal et social : comment ça fonctionne ?

Le choix de l’affaire personnelle influence directement la taxation de vos revenus et votre protection sociale. Plusieurs options existent selon votre volume d’affaires prévisionnel.

La fiscalité : BIC et impôt sur le revenu

Les bénéfices d’un commerçant individuel sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Ces gains sont intégrés au revenu global du foyer fiscal et soumis au barème progressif de l’impôt sur le revenu. Deux régimes coexistent :

Le régime micro-BIC est réservé aux entreprises dont le chiffre d’affaires ne dépasse pas certains seuils, comme 188 700 € pour la vente de marchandises. Il permet un abattement forfaitaire de 71 % pour frais professionnels, simplifiant la comptabilité. Le régime réel devient obligatoire au-delà de ces seuils ou sur option. Il permet de déduire les charges réelles (loyer, stock, électricité) du chiffre d’affaires pour déterminer le bénéfice imposable.

La protection sociale du commerçant

En tant que commerçant individuel, vous relevez de la Sécurité Sociale des Indépendants (SSI), intégrée au régime général. Vos cotisations sont calculées sur la base de votre bénéfice ou de votre chiffre d’affaires. Bien que les droits à la retraite ou aux indemnités journalières soient proches de ceux des salariés, il est conseillé de souscrire une prévoyance complémentaire pour couvrir les risques d’arrêt de travail prolongé.

Avantages et inconvénients du statut

Pour arbitrer entre l’affaire personnelle et la création d’une société (EURL, SASU), il est utile de comparer les bénéfices immédiats et les contraintes à long terme.

| Caractéristique | Affaire Personnelle (EI) | Société (EURL/SASU) |

|---|---|---|

| Coût de création | Faible | Élevé |

| Gestion administrative | Simplifiée | Lourde |

| Capital social | Aucun | Minimum 1 € |

| Protection du patrimoine | Automatique | Limitée aux apports |

| Impôt sur les sociétés | Optionnel | Régime de principe |

Les points forts : agilité et économies

Le principal avantage est la liberté d’action. Le commerçant est seul maître à bord, sans comptes à rendre à des associés. Les décisions sont prises instantanément. De plus, les obligations comptables allégées, surtout sous le régime de la micro-entreprise, réduisent les frais d’expertise-comptable.

Les points faibles : crédibilité et croissance

L’affaire personnelle peut souffrir d’un déficit de crédibilité auprès de certains grands fournisseurs ou partenaires bancaires qui privilégient l’image d’une société. Si l’activité se développe fortement, le passage en société devient souvent nécessaire pour accueillir des investisseurs ou optimiser une fiscalité qui peut peser lourdement à l’impôt sur le revenu.

Quand opter pour l’affaire personnelle ?

Ce statut est particulièrement pertinent pour les projets de proximité ou les commerces de niche. Si vous ouvrez une boutique, une épicerie fine ou une activité de vente en ligne en travaillant seul, ce statut offre la souplesse nécessaire pour tester votre marché sans risques financiers liés à la structure juridique.

C’est également un choix cohérent pour exercer une activité commerciale en complément d’un autre statut, comme celui de salarié ou de retraité, grâce à la simplicité du régime micro-entrepreneur. En résumé, c’est le statut du « faire » avant le « paraître » : on privilégie l’efficacité opérationnelle et la maîtrise des coûts pour se concentrer sur la relation client et la qualité des produits.

- Frais professionnels en portage salarial : ce qui peut être remboursé et ce qui pèse sur le net - 23 juillet 2026

- Agent d’assurance : un indépendant mandaté, conseiller local et gestionnaire de sinistres - 23 juillet 2026

- Avis certifiés ou simple vitrine d’étoiles ? Ce que vaut vraiment une plateforme avis client - 22 juillet 2026

Articles qui pourraient vous intéresser :

Hub harnes : services, emploi et vie locale au cœur du territoire

Hub harnes : services, emploi et vie locale au cœur du territoire

Myexstrabat com comment ce service peut vraiment sécuriser vos travaux

Myexstrabat com comment ce service peut vraiment sécuriser vos travaux

Entreprendre en 2024 : 5 secteurs porteurs et 12 idées de business rentables avec moins de 1000 euros

Entreprendre en 2024 : 5 secteurs porteurs et 12 idées de business rentables avec moins de 1000 euros

Gestion produit : 7 étapes pour transformer vos idées en succès rentable

Gestion produit : 7 étapes pour transformer vos idées en succès rentable