Cumul d’activités en micro-entreprise : règles, limites et alternatives

L’aventure entrepreneuriale commence souvent par une idée précise, mais le dynamisme des indépendants pousse fréquemment à explorer de nouveaux horizons. Vous êtes déjà auto-entrepreneur et vous souhaitez lancer un second projet ? La question se pose naturellement : peut-on avoir deux micro-entreprises simultanément ? La réponse administrative est tranchée, mais elle cache des opportunités de développement que beaucoup de créateurs ignorent.

L’impossibilité légale du doublon de micro-entreprises

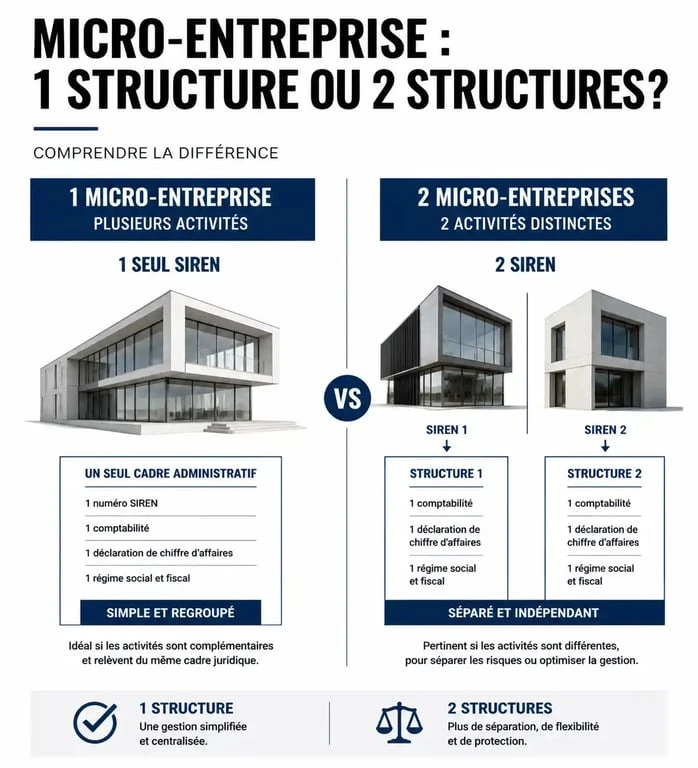

Il est impossible de posséder deux micro-entreprises à votre nom. Cette règle repose sur un principe juridique simple : l’unicité du patrimoine. En tant qu’entrepreneur individuel, vous et votre entreprise formez une seule entité juridique. Un individu ne peut pas être deux personnes distinctes aux yeux de l’administration fiscale et sociale.

Le numéro SIRET que vous recevez lors de votre inscription est rattaché à votre numéro de sécurité sociale. Si vous tentez d’ouvrir une seconde structure sous le régime de la micro-entreprise, le Guichet Unique ou l’INPI bloque systématiquement la démarche. Cette contrainte n’est pas un frein à la pluriactivité, elle impose simplement un cadre d’organisation différent.

La distinction entre SIREN et SIRET

Le numéro SIREN (9 chiffres) identifie votre personne en tant qu’unité légale, tandis que le numéro SIRET (14 chiffres) identifie un établissement. En micro-entreprise, vous n’avez qu’un seul SIREN. Si vous exercez deux activités distinctes dans deux lieux différents, vous pouvez techniquement avoir deux SIRET, mais ils dépendent de la même micro-entreprise, avec une seule déclaration de chiffre d’affaires globale.

La solution de l’activité mixte : cumuler sans multiplier

Si vous ne pouvez pas créer de seconde structure, vous avez le droit d’ajouter une ou plusieurs activités secondaires à votre micro-entreprise existante. C’est ce que l’on appelle l’activité mixte. Vous pouvez ainsi être consultant en informatique le matin et vendre des bijoux artisanaux l’après-midi sous le même statut.

Comment déclarer une activité secondaire ?

La procédure est simple. Il suffit d’effectuer une déclaration de modification d’activité sur le portail de l’INPI. Vous désignez une activité principale, celle qui génère le plus de revenus, et une activité secondaire. Cette mise à jour ne change pas votre numéro SIREN, mais elle permet à l’administration d’ajuster votre code APE si la nouvelle activité devient prépondérante.

Gestion des seuils de chiffre d’affaires en activité mixte

La gestion devient technique lorsque vous cumulez deux natures d’activités, comme la vente et la prestation de services. Vos plafonds de chiffre d’affaires ne s’additionnent pas, ils s’imbriquent. Pour 2026, la règle est la suivante :

| Type d’activité | Seuil de chiffre d’affaires (estimation 2026) |

|---|---|

| Achat / Vente de marchandises et hébergement | 203 100 € |

| Prestations de services (BIC ou BNC) | 83 600 € |

Si vous exercez les deux, votre chiffre d’affaires total ne doit pas dépasser 203 100 €, et la part dédiée aux prestations de services ne doit pas excéder 83 600 €. Si vous franchissez ces limites deux années consécutives, vous basculez automatiquement vers un régime réel d’imposition.

L’entrepreneur doit piloter son activité avec vigilance. Le plafond de chiffre d’affaires agit comme un fusible de sécurité. Si vous poussez trop fort sur l’activité secondaire sans surveiller la charge globale, vous risquez de perdre le bénéfice du régime simplifié. Cette limite est un indicateur de maturité : quand le fusible menace de fondre, votre projet est souvent devenu trop grand pour le cadre de l’auto-entreprise et nécessite une structure plus robuste.

Les alternatives pour posséder réellement deux structures distinctes

Si votre besoin de séparation est absolu, notamment pour avoir des associés, des comptabilités isolées ou protéger une marque, la seule solution est de changer de statut pour l’un des deux projets.

Cumuler micro-entreprise et société (SASU, EURL)

Il est légal d’être micro-entrepreneur pour une activité A et président d’une SASU ou gérant d’une EURL pour une activité B. Vous créez alors une personne morale distincte. La société possède son propre patrimoine, son propre numéro SIREN et sa propre fiscalité.

Attention à la confusion d’intérêts. Les deux activités doivent être réellement distinctes. Si vous créez une société pour contourner les seuils de la micro-entreprise tout en exerçant la même activité, l’administration fiscale peut y voir un abus de droit.

Le cas particulier du conjoint collaborateur

Si votre volonté d’avoir deux micro-entreprises est liée à un projet familial, un couple peut avoir deux micro-entreprises distinctes, à condition que chacun soit responsable de son activité. Si vous travaillez ensemble sur le même projet, le statut de conjoint collaborateur ou le passage en société est plus approprié pour protéger les droits sociaux de chacun.

Les points de vigilance et exclusions

Avant de lancer une seconde activité, vérifiez qu’elle n’est pas exclue du régime de la micro-entreprise. Certaines professions ne peuvent pas bénéficier de ce statut, quel que soit le nombre d’activités déjà déclarées :

- Les activités relevant de la TVA immobilière comme les marchands de biens.

- Les professions libérales réglementées ne dépendant pas de la CIPAV ou de la Sécurité Sociale des Indépendants.

- Les activités artistiques rémunérées par des droits d’auteur dépendant de la Maison des Artistes ou de l’Agessa.

- Les activités agricoles rattachées à la MSA, bien qu’il existe un régime spécifique de micro-BA.

Si vous ne pouvez pas posséder deux micro-entreprises au sens strict, la flexibilité du statut permet de bâtir un véritable empire multiservices sous un seul numéro SIREN. La clé réside dans une comptabilité analytique rigoureuse. Même si vous ne faites qu’une seule déclaration de chiffre d’affaires à l’URSSAF, tenez un livre de recettes mentionnant clairement la provenance de chaque euro pour piloter efficacement vos différentes branches d’activité.

- Saisie sur compte bancaire : procédures, délais et recours pour réagir efficacement - 25 juillet 2026

- Retraite brute et nette : comment calculer le montant réellement versé sur votre compte - 25 juillet 2026

- Réussir ses posts sur les réseaux sociaux : méthodes, idées et outils pour booster l’engagement - 24 juillet 2026

Articles qui pourraient vous intéresser :

Www.creances-publiques.fr comment optimiser le recouvrement des créances publiques

Www.creances-publiques.fr comment optimiser le recouvrement des créances publiques

Avis sur l’action drone volt en bourse : analyse complète et risques

Avis sur l’action drone volt en bourse : analyse complète et risques

Tableau de note de frais : 6 mentions obligatoires pour un remboursement conforme

Tableau de note de frais : 6 mentions obligatoires pour un remboursement conforme

Investir en bourse avec 50 € par mois : la méthode pour bâtir un patrimoine durable

Investir en bourse avec 50 € par mois : la méthode pour bâtir un patrimoine durable