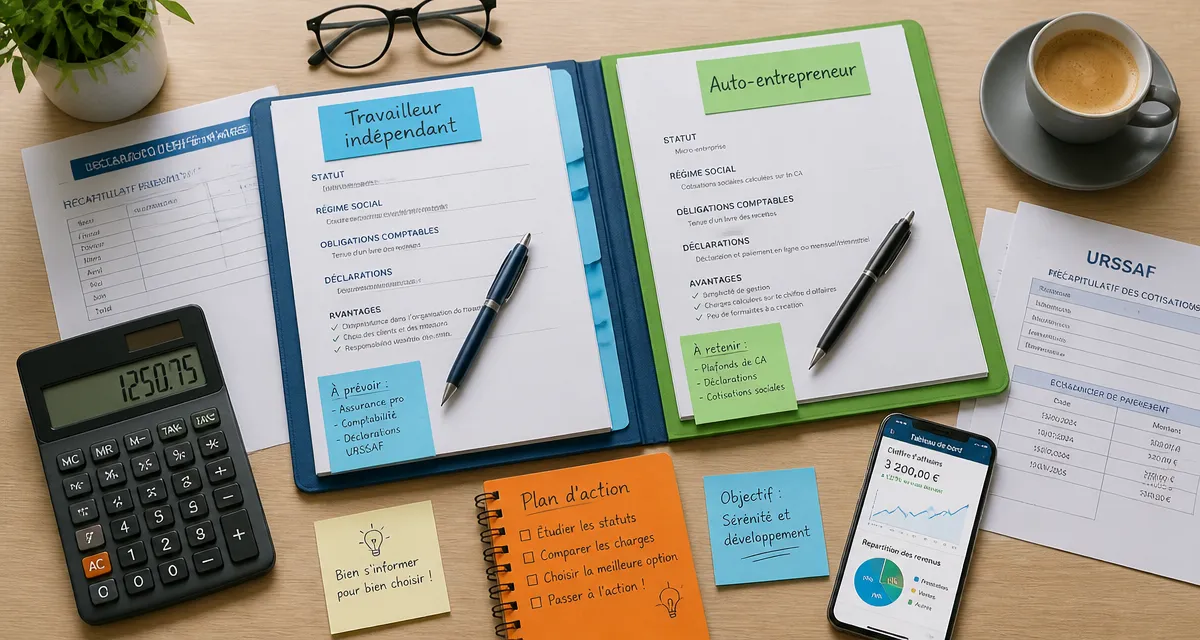

Travailleur indépendant ou auto-entrepreneur : 3 nuances juridiques pour choisir le bon statut

Lancer son activité en solo est une étape marquante, mais la première formalité administrative ressemble souvent à un labyrinthe. Entre les termes travailleur indépendant, freelance et auto-entrepreneur, la confusion est fréquente. Pourtant, ces appellations ne désignent pas la même réalité : l’une définit une catégorie professionnelle globale, tandis que l’autre décrit un régime fiscal et social spécifique. Comprendre cette distinction est indispensable pour bâtir une structure adaptée à vos ambitions.

La distinction entre statut et catégorie professionnelle

Pour dissiper tout malentendu, considérez le terme travailleur indépendant comme une grande famille. Elle regroupe toutes les personnes qui exercent une activité économique à leur propre compte, sans lien de subordination avec un employeur. À l’inverse, l’auto-entrepreneur (officiellement nommé micro-entrepreneur depuis 2016) est un membre de cette famille ayant opté pour un mode de gestion simplifié.

Le travailleur indépendant : une définition large

L’indépendant pilote seul son activité. Il peut être artisan, commerçant ou professionnel libéral. Ce qui le définit, c’est son autonomie dans l’organisation de son travail, le choix de ses clients et la fixation de ses tarifs. Sous cette bannière, plusieurs formes juridiques coexistent : l’Entreprise Individuelle (EI), mais aussi des structures sociétales comme l’EURL ou la SASU.

L’auto-entrepreneur : un régime spécifique de l’entreprise individuelle

L’auto-entrepreneur est obligatoirement un travailleur indépendant, mais l’inverse n’est pas systématique. Ce statut est une option au sein de l’Entreprise Individuelle. Il permet de bénéficier du régime micro-social et du régime micro-fiscal. Vous ne payez des cotisations que si vous encaissez du chiffre d’affaires, et vos obligations comptables sont limitées à la tenue d’un livre de recettes et d’achats.

Comparatif des structures : choisir selon son projet

Le choix entre la micro-entreprise et un statut d’indépendant au régime réel dépend de la nature de vos dépenses et de vos perspectives de croissance. Voici les points de divergence à anticiper avant de valider votre création sur le guichet unique.

| Critères | Auto-entrepreneur (Micro) | Indépendant (Régime Réel / Société) |

|---|---|---|

| Plafonds de CA | Limité (188 700 € commerce, 77 700 € services) | Aucun plafond |

| Déduction des frais | Impossible (abattement forfaitaire) | Déduction des frais réels |

| Comptabilité | Simplifiée (registre des recettes) | Bilan, compte de résultat, expert-comptable |

| Cotisations sociales | Pourcentage fixe du CA encaissé | Basées sur le bénéfice réel |

Le régime de l’auto-entrepreneur est une solution pour tester une idée sans risques financiers majeurs. C’est un espace où vous vous concentrez sur votre métier sans être assailli par des appels de cotisations provisionnelles complexes. Les règles sont claires, prévisibles et proportionnelles à l’activité. Cette protection est idéale pour le lancement, mais elle devient restrictive si vos investissements augmentent ou si vous devez recruter, car elle ne permet pas de déduire vos charges professionnelles de votre base imposable.

Les obligations fiscales et sociales : deux mondes différents

La gestion du quotidien change radicalement selon que vous restiez sous le régime micro ou que vous optiez pour une structure au régime réel.

La gestion des cotisations sociales

Pour un auto-entrepreneur, le calcul est fixe : un taux est appliqué sur le chiffre d’affaires brut (environ 12,3 % pour la vente de marchandises, 21,2 % pour les prestations de services). Si vous ne réalisez aucun chiffre d’affaires, vous ne payez rien. Pour un travailleur indépendant au régime réel, les cotisations sont calculées sur le bénéfice net. Si vous avez des charges importantes (matières premières, loyer, frais de déplacement), le régime réel est souvent plus avantageux financièrement, bien qu’il exige une gestion rigoureuse.

Le mécanisme de la TVA

L’auto-entrepreneur bénéficie souvent de la franchise en base de TVA. Il ne facture pas de TVA à ses clients, mais il ne peut pas la récupérer sur ses achats. Pour un indépendant au régime réel, la gestion de la TVA est la norme. C’est un avantage si vous travaillez principalement avec des professionnels (B2B) qui récupèrent eux-mêmes la TVA, ou si vous devez investir dans du matériel coûteux dès le démarrage.

Quand passer de l’auto-entreprise à l’entreprise classique ?

Le statut d’auto-entrepreneur n’est pas une finalité. Beaucoup d’indépendants évoluent vers une Entreprise Individuelle au régime réel ou une société (EURL, SASU). Plusieurs signaux indiquent qu’il est temps de changer de modèle.

Si votre activité décolle et que vous franchissez les seuils de chiffre d’affaires pendant deux années consécutives, la sortie du régime micro est automatique. De même, si vos frais de fonctionnement dépassent l’abattement forfaitaire de l’administration fiscale, vous payez des impôts sur des sommes déjà dépensées. Enfin, la micro-entreprise est strictement solitaire. Si vous souhaitez faire entrer un associé, vous devrez transformer votre activité en société commerciale.

En résumé, être travailleur indépendant est votre identité professionnelle, tandis qu’être auto-entrepreneur est un choix technique de gestion. Le premier offre une liberté totale mais demande une structuration poussée, alors que le second privilégie la simplicité pour les activités à faibles charges ou en phase de démarrage.

- Saisie sur compte bancaire : procédures, délais et recours pour réagir efficacement - 25 juillet 2026

- Retraite brute et nette : comment calculer le montant réellement versé sur votre compte - 25 juillet 2026

- Réussir ses posts sur les réseaux sociaux : méthodes, idées et outils pour booster l’engagement - 24 juillet 2026

Articles qui pourraient vous intéresser :

Synapse ratp : fonctionnement, accès et usages pour mieux s’orienter

Synapse ratp : fonctionnement, accès et usages pour mieux s’orienter

Reconversion en psychomotricien : 3 ans de formation et les leviers financiers pour réussir

Reconversion en psychomotricien : 3 ans de formation et les leviers financiers pour réussir

Formation SEO débutant : 5 étapes clés pour propulser votre site en première page

Formation SEO débutant : 5 étapes clés pour propulser votre site en première page

Formation growth marketing : boostez votre ROI avec l’IA et le funnel AARRR

Formation growth marketing : boostez votre ROI avec l’IA et le funnel AARRR