Épargne moyenne en France : 7 306 € par an et les disparités réelles derrière ce chiffre

L’épargne est le baromètre de la santé financière des ménages. En France, cette pratique est ancrée dans les habitudes : le pays affiche l’un des taux de mise en réserve les plus élevés d’Europe. Pourtant, derrière la notion d’épargne moyenne en France se cachent des réalités contrastées. Si le chiffre global donne une tendance, il ne reflète pas toujours le quotidien de chaque foyer, entre ceux qui parviennent à mettre de côté plusieurs centaines d’euros chaque mois et ceux pour qui le découvert bancaire reste une menace.

Radiographie de l’épargne des Français : les chiffres clés

Pour évaluer la situation financière des Français, deux indicateurs sont essentiels : le flux, c’est-à-dire la somme mise de côté chaque année, et le stock, qui représente le patrimoine financier total accumulé. Selon les données de l’INSEE et de la Banque de France, l’épargne annuelle moyenne par ménage atteint environ 7 306 €. Ce montant correspond à un taux d’épargne proche de 18,2 % du revenu disponible brut.

Concrètement, cela représente un effort mensuel moyen de 240 € par personne. Toutefois, cette moyenne est tirée vers le haut par les hauts revenus. La médiane, plus représentative, montre qu’une large partie des Français épargne moins de 50 € par mois, tandis qu’une minorité capitalise des sommes importantes.

Le stock de patrimoine financier : ce que nous possédons

Le patrimoine financier des Français dépasse les 6 300 milliards d’euros. Ce stock exclut l’immobilier pour se concentrer sur les actifs liquides ou investis. La répartition de cette masse financière est la suivante :

Les produits réglementés, comme le Livret A, le LDDS ou le LEP, concentrent environ 15,1 % du patrimoine financier total. L’assurance-vie demeure le placement privilégié pour le long terme, captant une part majeure des encours. Enfin, les dépôts à vue, soit l’argent qui reste sur les comptes courants, représentent une part croissante, signe d’une prudence marquée face à l’incertitude économique.

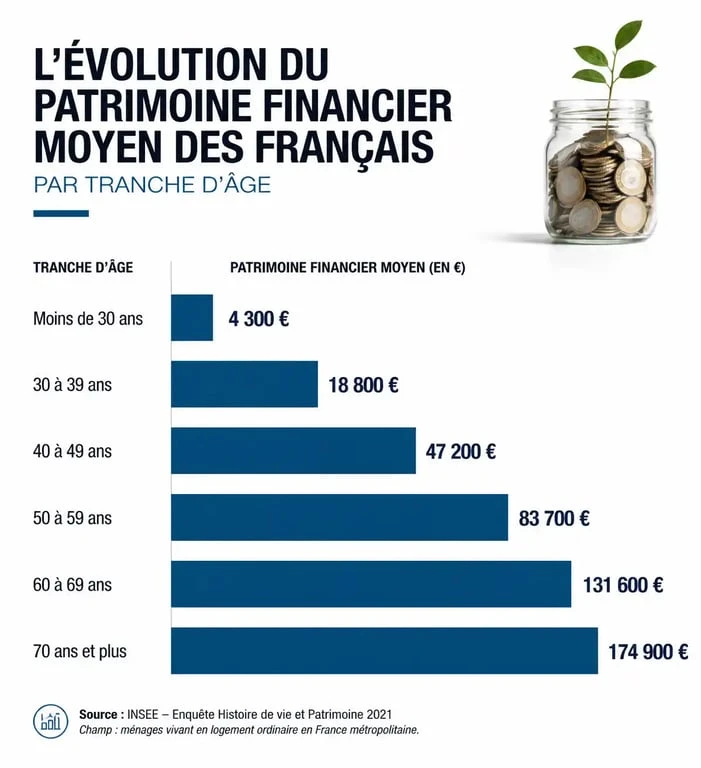

Les disparités d’épargne selon l’âge et la situation géographique

L’accumulation de capital suit le cycle de vie : on épargne peu au début de la vie active, on accélère entre 45 et 60 ans, puis on consomme ce capital à la retraite. Les données révèlent des écarts de patrimoine brut significatifs selon les tranches d’âge :

| Tranche d’âge | Patrimoine moyen estimé |

|---|---|

| Moins de 30 ans | 38 500 € |

| 30 – 39 ans | 129 200 € |

| 40 – 49 ans | 219 900 € |

| 50 – 59 ans | 299 700 € |

| 60 – 69 ans | 340 000 € |

La géographie influence également la capacité d’épargne. Il existe un écart de près de 70 % entre les montants épargnés en zone urbaine dense et en zone rurale. En Île-de-France, l’épargne annuelle moyenne frôle les 7 500 €, portée par des revenus plus élevés. À l’inverse, dans certaines zones rurales ou économiquement fragiles, ce montant tombe sous la barre des 4 200 € par an. Cette différence résulte des revenus, mais aussi de l’accès à l’emploi et du coût de la vie locale.

L’influence de la catégorie socioprofessionnelle

Les cadres et professions intellectuelles supérieures présentent les capacités d’épargne les plus robustes. À l’opposé, les ouvriers et employés consacrent une part importante de leur budget aux dépenses contraintes comme le logement, l’énergie et l’alimentation, ce qui réduit leur reste à vivre et, mécaniquement, leur potentiel d’investissement.

Stratégies d’épargne : comment optimiser sa mise de côté ?

Épargner demande de la méthode. Les épargnants qui se constituent un capital solide utilisent souvent l’automatisation : verser une somme fixe sur un livret dès la réception du salaire est plus efficace que d’attendre la fin du mois pour épargner le surplus. Cette approche, appelée « se payer en premier », garantit une régularité indispensable.

Pour affiner sa stratégie, il faut ajuster ses placements à ses objectifs de vie. Un jeune actif qui épargne pour sa retraite avec la prudence d’un retraité, en laissant tout sur un Livret A, manque l’opportunité des intérêts composés sur le long terme. Ce levier demande de la patience et une sélection d’actifs adaptés à son horizon de placement.

La règle du 50/30/20 pour structurer son budget

Une méthode efficace consiste à diviser ses revenus nets en trois parts : 50 % pour les besoins essentiels comme le loyer et les factures, 30 % pour les envies et les loisirs, et 20 % pour l’épargne, incluant le remboursement de dettes et les investissements. Maintenir ce cap de 20 % permet de se situer au-dessus de la moyenne nationale et d’assurer une sécurité financière durable.

Où les Français placent-ils leur argent en priorité ?

La sécurité reste le critère numéro un. Le Livret A et le LDDS sont les produits les plus utilisés. Malgré un rendement qui ne couvre pas toujours l’inflation, leur liquidité et leur absence de fiscalité séduisent massivement. Le succès du LEP pour les ménages éligibles confirme cette préférence pour les produits réglementés offrant un rendement supérieur.

Pour ceux qui visent une performance plus élevée, l’assurance-vie et le Plan d’Épargne en Actions (PEA) sont des outils de choix. Ils permettent de diversifier son patrimoine sur les marchés financiers avec un cadre fiscal avantageux après quelques années. On observe d’ailleurs que 37 % des 18-24 ans épargnent déjà spécifiquement pour leur retraite, signe d’une prise de conscience précoce.

L’importance de l’épargne de précaution

Avant de rechercher le rendement, il est conseillé de constituer une épargne de précaution. Elle doit représenter entre 3 et 6 mois de dépenses courantes. Ce matelas permet de faire face aux imprévus, comme une panne de voiture ou des travaux, sans avoir à casser un placement à long terme ou à recourir au crédit à la consommation. Une fois ce socle établi, l’épargne peut être orientée vers des produits plus dynamiques.

Conclusion : se situer par rapport à la moyenne

L’épargne moyenne en France est un indicateur utile pour comprendre les dynamiques économiques, mais elle ne doit pas devenir une source de stress. L’essentiel réside dans la régularité et l’adéquation entre vos capacités et vos projets. Que vous soyez au-dessus ou en dessous des 7 306 € annuels, la meilleure stratégie reste la diversification de vos placements et une surveillance attentive de l’inflation pour protéger votre capital.

- Gestion de patrimoine en alternance à Paris : missions, employeurs et signaux à vérifier - 26 juillet 2026

- Assurance récolte, prairies et aides publiques : ce qu’il faut vérifier avant de signer - 26 juillet 2026

- Saisie sur compte bancaire : procédures, délais et recours pour réagir efficacement - 25 juillet 2026

Articles qui pourraient vous intéresser :

Faut-il acheter des actions ubisoft en 2026

Faut-il acheter des actions ubisoft en 2026

Notation des banques françaises : comprendre les notes et en tirer profit

Notation des banques françaises : comprendre les notes et en tirer profit

Faut-il emprunter ou utiliser son épargne ? Trois critères pour trancher votre stratégie patrimoniale

Faut-il emprunter ou utiliser son épargne ? Trois critères pour trancher votre stratégie patrimoniale

MaRetraite-Entreprise : accès à votre espace et gestion simplifiée de vos droits

MaRetraite-Entreprise : accès à votre espace et gestion simplifiée de vos droits