Investir 10 000 euros : 4 stratégies pour bâtir un capital durable

Disposer de 10 000 euros sur un compte courant ou un livret A offre une base solide, mais ce capital subit l’érosion monétaire. L’inflation réduit la valeur réelle de votre argent chaque année. Laisser cette somme dormir revient, techniquement, à s’appauvrir. Pourtant, le passage à l’investissement génère souvent une hésitation : par où commencer ? Faut-il privilégier la Bourse, l’immobilier fractionné ou la sécurité d’une assurance-vie ?

Le choix de la stratégie dépend de vos objectifs, qu’il s’agisse d’un apport pour un achat immobilier à court terme ou de la préparation d’un complément de retraite sur deux décennies. Avant de sélectionner un support, structurez votre démarche autour de trois piliers : sécuriser, définir et diversifier.

La règle d’or : constituer un matelas de sécurité

Vouloir placer l’intégralité de vos 10 000 euros pour maximiser les gains immédiats est une erreur fréquente. L’investissement comporte une part de risque et impose souvent un blocage des fonds. Avant de transférer le moindre euro vers un compte-titres ou une SCPI, assurez-vous de posséder une épargne de précaution.

Ce matelas doit couvrir 3 à 6 mois de dépenses courantes et rester disponible immédiatement sur des livrets réglementés comme le Livret A ou le LDDS. Si ces 10 000 euros représentent votre seule épargne, n’investissez pas la totalité. Gardez une somme pour les imprévus, comme une panne de voiture ou des frais de santé, et n’allouez que le surplus. Cette sécurité financière est indispensable pour éviter de céder à la panique lors des fluctuations de marché.

Définir son profil d’investisseur

Le choix de vos placements dépend de votre profil. Ce diagnostic repose sur trois critères fondamentaux que vous devez évaluer avec honnêteté.

L’horizon de placement

Déterminez la durée pendant laquelle vous pouvez vous passer de ces 10 000 euros. Si vous avez besoin de cet argent dans moins de deux ans, les marchés financiers présentent un risque trop élevé. À l’inverse, un horizon supérieur à huit ou dix ans permet d’accepter des baisses temporaires pour viser une performance annuelle plus élevée.

La tolérance au risque

Imaginez que votre capital tombe à 8 500 euros après une correction économique. Quelle est votre réaction ? Si cette baisse vous empêche de dormir, votre profil est prudent. Si vous y voyez une opportunité de renforcer vos positions, vous êtes dynamique. La majorité des épargnants adopte un profil équilibré, cherchant un compromis entre la protection du capital et la recherche de croissance.

Les objectifs financiers

Investissez-vous pour générer des revenus immédiats via des dividendes, pour faire fructifier un capital sur le long terme ou pour réduire votre pression fiscale ? Pour un montant de 10 000 euros, l’objectif de capitalisation est souvent le plus pertinent, car il permet de tirer profit de la puissance des intérêts composés.

Comparatif des supports d’investissement

Une fois votre profil établi, plusieurs supports s’offrent à vous. La performance globale dépend souvent de la combinaison de ces outils.

| Support | Risque | Rendement cible | Disponibilité |

|---|---|---|---|

| Assurance-vie (Fonds Euro) | Très faible | 2% à 3% | 1 à 2 semaines |

| PEA (Actions / ETF) | Élevé | 7% à 9% (long terme) | Quelques jours |

| SCPI (Immobilier) | Modéré | 4% à 6% | Faible (plusieurs mois) |

| Crowdfunding Immobilier | Élevé | 8% à 10% | Bloqué (12-36 mois) |

L’Assurance-vie : une enveloppe fiscale polyvalente

L’assurance-vie permet d’accéder à une gestion pilotée. Vous confiez votre capital à des professionnels qui répartissent la somme entre des fonds sécurisés et des supports plus dynamiques comme les unités de compte. C’est un outil adapté pour une diversification automatique.

Le PEA et les ETF : la gestion passive

Si votre horizon dépasse cinq ans, le Plan d’Épargne en Actions (PEA) offre un avantage fiscal après cinq ans de détention. Pour 10 000 euros, inutile de sélectionner des actions individuelles. Les ETF, ou trackers, répliquent des indices comme le MSCI World. En une seule opération, vos 10 000 euros sont investis dans des centaines d’entreprises mondiales, ce qui limite le risque lié à la faillite d’une seule société.

Considérez votre capital comme une structure protectrice. En diversifiant vos actifs, vous créez une barrière de résilience. Si un secteur subit une baisse, la performance des autres classes d’actifs maintient l’équilibre global de votre patrimoine. Cette approche permet de se détacher de la volatilité quotidienne pour se concentrer sur la croissance organique de votre capital.

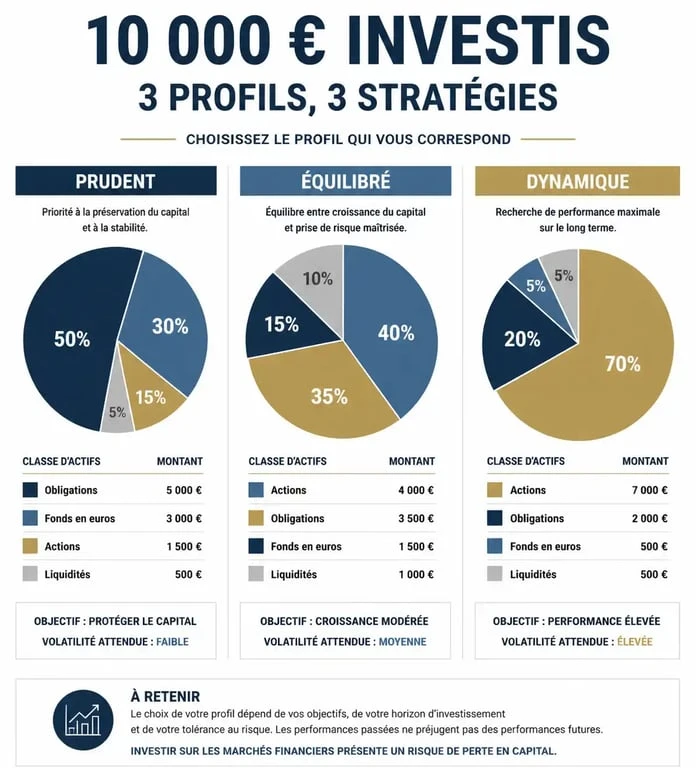

Trois scénarios de répartition

La diversification est le seul levier efficace pour optimiser le couple rendement-risque. Voici comment ventiler votre capital selon votre profil.

Profil Prudent : la sécurité avant tout

Allouez 6 000 euros sur le Fonds Euro d’une assurance-vie pour garantir le capital. Investissez 3 000 euros en SCPI pour percevoir des loyers réguliers et 1 000 euros en ETF World pour conserver une exposition à la croissance mondiale.

Profil Équilibré : le juste milieu

Répartissez 4 000 euros en assurance-vie, mixant fonds euro et unités de compte. Placez 4 000 euros sur un PEA investi en ETF diversifiés et consacrez 2 000 euros au crowdfunding immobilier pour viser un rendement supérieur sur des projets de courte durée.

Profil Dynamique : horizon 10 ans et plus

Investissez 7 000 euros sur un PEA via une stratégie 100% actions. Allouez 2 000 euros en private equity via des unités de compte spécialisées et gardez 1 000 euros en crypto-actifs pour une recherche de performance asymétrique, tout en acceptant le risque de perte totale sur cette poche.

Les erreurs à éviter pour protéger son capital

Investir 10 000 euros demande de la méthode. Certains réflexes peuvent compromettre vos efforts.

Vouloir anticiper le marché : Attendre le moment idéal est souvent contre-productif. Les données montrent qu’il est préférable d’investir rapidement. Si vous craignez d’entrer au plus haut, utilisez la méthode du Dollar Cost Averaging (DCA) : investissez 1 000 euros chaque mois pendant dix mois. Cela lisse votre prix d’achat et réduit l’impact psychologique d’une baisse immédiate.

Sous-estimer les frais : Sur dix ans, une différence de 1% de frais de gestion réduit votre capital de plusieurs milliers d’euros. Privilégiez les courtiers spécialisés qui proposent des frais de courtage réduits et des contrats d’assurance-vie sans frais d’entrée.

L’absence de suivi : Investir ne signifie pas oublier. Un rééquilibrage annuel est nécessaire. Si vos actions progressent et représentent désormais 80% de votre portefeuille au lieu des 50% initiaux, vendez une partie pour sécuriser vos gains sur des supports moins volatils.

Investir 10 000 euros exige de la discipline. En sécurisant votre épargne de précaution, en utilisant des enveloppes fiscales comme le PEA ou l’assurance-vie, et en diversifiant vos actifs, vous placez votre capital sur une trajectoire de croissance durable, bien au-delà des rendements des livrets bancaires classiques.

- Portage salarial à Lille : choisir la société qui protège vos missions et votre rémunération - 1 août 2026

- Sociétés, mutuelles ou institutions de prévoyance : choisir une compagnie d’assurance sans se tromper - 1 août 2026

- Formation adulte dans le Vaucluse : choisir un parcours certifiant, réaliste et financé - 31 juillet 2026