Assurance vie en gestion libre : autonomie, maîtrise des frais et personnalisation de votre épargne

Découvrez les avantages de la gestion libre en assurance vie : autonomie totale, réduction des frais de gestion et personnalisation de votre stratégie d’investissement.

L’assurance vie est le placement favori des Français, mais sa modularité reste souvent sous-utilisée. Si la plupart des épargnants privilégient la gestion pilotée par simplicité, un nombre croissant d’investisseurs choisissent la gestion libre. Ce mode de fonctionnement offre une autonomie totale dans la sélection des supports et la stratégie d’investissement. Choisir la gestion libre permet de piloter directement son épargne pour l’aligner sur ses convictions personnelles, ses objectifs de rendement et sa tolérance au risque.

Comprendre le fonctionnement de l’assurance vie en gestion libre

Dans un contrat d’assurance vie en gestion libre, le souscripteur est le seul décideur. Contrairement à la gestion sous mandat où un professionnel définit la répartition des actifs, c’est ici l’épargnant qui effectue ses choix d’investissement parmi la liste des supports proposés par l’assureur. Cette liberté exige une compréhension claire des mécanismes financiers et des actifs disponibles dans le contrat.

Les deux piliers : fonds en euros et unités de compte

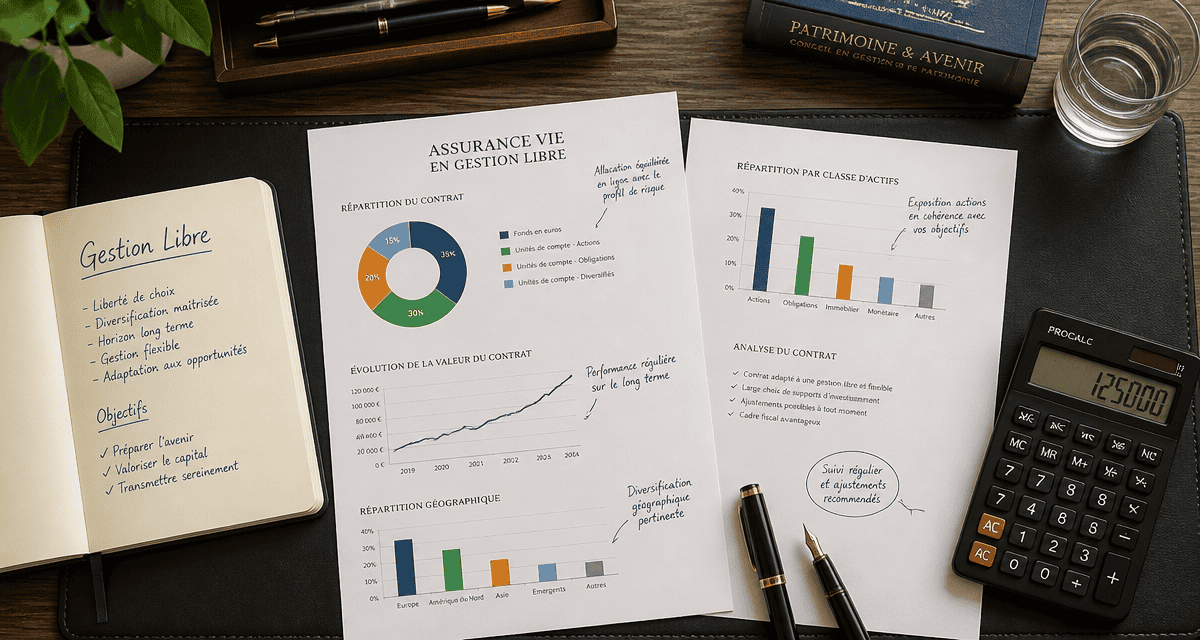

L’architecture d’un contrat multisupport repose sur deux compartiments. Le fonds en euros constitue la poche sécurisée : le capital y est garanti par l’assureur et les intérêts annuels sont définitivement acquis grâce à l’effet cliquet. À l’inverse, les unités de compte (UC) représentent la part de risque et le moteur de performance du contrat. Ces supports peuvent être investis en actions, en obligations, en immobilier (SCPI, SCI) ou en fonds thématiques. L’assureur ne garantit pas la valeur des unités de compte, mais uniquement le nombre de parts détenues.

L’arbitrage : le levier principal de votre contrat

L’arbitrage est l’opération consistant à transférer des capitaux d’un support vers un autre au sein du même contrat. C’est l’outil indispensable de la gestion libre. Il permet de sécuriser des plus-values en vendant des UC pour racheter du fonds en euros ou, à l’inverse, de dynamiser son capital lors des baisses de marché. La réactivité est un atout majeur : en gestion libre, l’investisseur ajuste ses positions instantanément selon l’actualité économique sans attendre l’aval d’un comité de gestion.

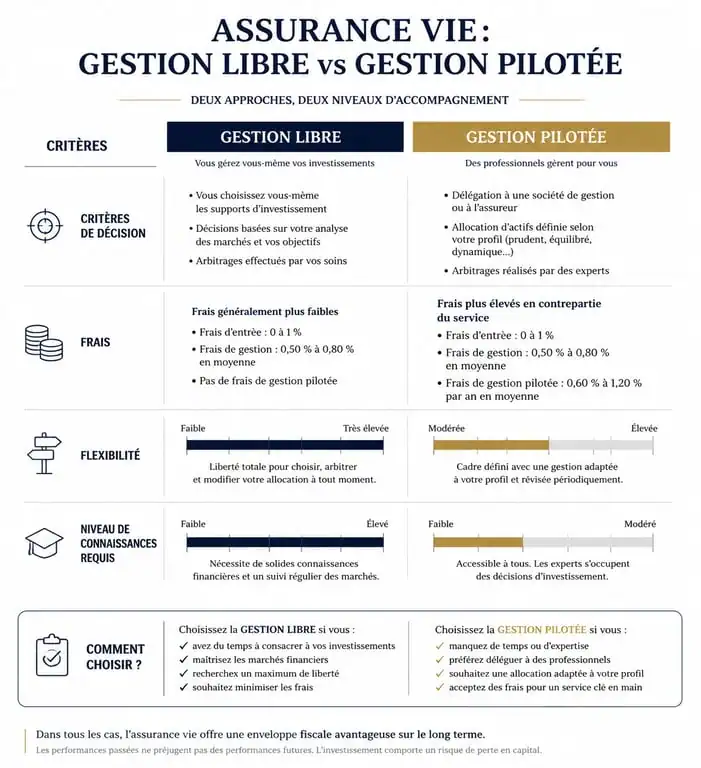

Pourquoi opter pour l’autonomie plutôt que la gestion déléguée ?

Le choix de la gestion libre repose sur deux leviers : la réduction des coûts et la personnalisation précise de l’allocation d’actifs. En supprimant les intermédiaires de gestion, l’épargnant augmente directement l’espérance de rendement de son contrat sur le long terme.

La maîtrise totale des frais de gestion

La gestion pilotée ou sous mandat engendre des frais supplémentaires, souvent compris entre 0,20 % et 0,50 % par an, qui s’ajoutent aux frais de gestion du contrat et aux frais des supports. En optant pour la gestion libre, ces frais de mandat disparaissent. Sur une période de 15 ou 20 ans, cette économie représente plusieurs milliers d’euros grâce au mécanisme des intérêts composés. Vérifiez toutefois les frais d’arbitrage du contrat, bien que de nombreux assureurs en ligne les proposent désormais gratuitement et de manière illimitée.

Réactivité et personnalisation géographique ou sectorielle

La gestion libre permet d’investir de façon ciblée. Un épargnant convaincu par le potentiel de l’intelligence artificielle, de la transition énergétique ou d’une zone géographique spécifique peut sélectionner des fonds dédiés. Cette précision est rarement atteinte dans les profils de gestion pilotée classiques, qui privilégient souvent des indices larges et une diversification standardisée.

| Caractéristique | Gestion Libre | Gestion Pilotée |

|---|---|---|

| Décisionnaire | L’épargnant seul en gestion libre | Un professionnel en gestion pilotée |

| Frais additionnels | Absence de frais de mandat en gestion libre | Frais de mandat (0,2% à 0,5%) |

| Flexibilité | Maximale et instantanée en gestion libre | Limitée au profil choisi |

| Connaissances requises | Niveau élevé requis pour la gestion libre | Faibles à modérées |

Méthodologie pour bâtir une allocation d’actifs performante

Réussir en gestion libre demande une méthode rigoureuse pour éviter les réactions émotionnelles lors des fluctuations de marché. La première étape consiste à remplir scrupuleusement le questionnaire de profil d’investisseur, un document légal qui aide à définir votre appétence au risque et vos connaissances financières réelles.

Définir son horizon de placement et sa tolérance au risque

Plus l’horizon de placement est lointain, comme pour la préparation de la retraite, plus le contrat peut supporter une part importante d’unités de compte volatiles. Pour un projet d’achat immobilier à court terme, la prudence impose de renforcer la part du fonds en euros. La gestion libre permet d’ajuster cette répartition au fil du temps, en fonction de l’évolution de votre situation personnelle et de la conjoncture économique.

Sélectionner des supports diversifiés

Aborder la gestion libre nécessite de concevoir son patrimoine comme une échelle de liquidité et de risque. L’autonomie permet de positionner précisément le curseur sur chaque barreau : une base solide en fonds euros pour la sécurité, des unités de compte immobilières pour la stabilité, et des actions thématiques pour la croissance. Cette vision granulaire permet d’ajuster la sensibilité du portefeuille aux soubresauts du marché sans tout remettre en question à chaque mouvement.

Pour une diversification optimale, mixez les classes d’actifs : les fonds actions pour la croissance à long terme, les fonds obligataires pour la distribution de coupons, l’immobilier comme les SCPI ou OPCI pour décorréler le portefeuille des marchés financiers, et les ETF pour répliquer des indices à moindre coût.

Les précautions indispensables pour l’investisseur autonome

La liberté comporte des responsabilités. Le principal risque en gestion libre n’est pas le marché lui-même, mais le comportement de l’investisseur face à l’imprévu. Sans le filtre d’un gérant, il est facile de commettre des erreurs stratégiques.

Gérer la volatilité et éviter le « market timing »

L’une des erreurs fréquentes consiste à vouloir anticiper les points hauts et les points bas du marché, une pratique appelée « market timing ». En gestion libre, la tentation est grande de vendre ses unités de compte lors des baisses par peur de perdre davantage. C’est souvent à ce moment que l’on cristallise ses pertes. Une stratégie saine consiste à pratiquer des versements programmés, qui permettent de lisser le prix d’achat des supports dans le temps et de réduire l’impact de la volatilité.

L’importance de l’accompagnement ponctuel

Gestion libre ne signifie pas isolement. La plupart des assureurs mettent à disposition des conseillers pour répondre à des questions techniques ou aider à la navigation sur l’espace client. Certains contrats proposent une option de « gestion conseillée », une formule hybride où vous recevez des recommandations d’arbitrage que vous êtes libre de suivre ou non. C’est un compromis efficace pour garder le contrôle tout en bénéficiant d’un éclairage expert.

Surveillez régulièrement l’évolution de votre contrat. Après chaque mouvement significatif de marché, un rééquilibrage peut être nécessaire. Si une ligne d’actions a fortement progressé, elle peut représenter une part trop importante du portefeuille par rapport à votre profil de risque initial. L’arbitrage permet alors de ramener l’allocation à ses proportions d’origine, respectant ainsi votre stratégie de long terme.

L’assurance vie en gestion libre est un outil puissant pour qui sait faire preuve de discipline. Elle demande un investissement personnel en temps, mais offre en retour une transparence et une efficacité tarifaire supérieures pour valoriser votre capital sur la durée.

- Portage salarial à Lille : choisir la société qui protège vos missions et votre rémunération - 1 août 2026

- Sociétés, mutuelles ou institutions de prévoyance : choisir une compagnie d’assurance sans se tromper - 1 août 2026

- Formation adulte dans le Vaucluse : choisir un parcours certifiant, réaliste et financé - 31 juillet 2026

Articles qui pourraient vous intéresser :

Sp santé tp : fonctionnement, avantages et mode d’emploi pour les assurés

Sp santé tp : fonctionnement, avantages et mode d’emploi pour les assurés

Assurance vie sans frais de versement comment choisir vraiment le bon contrat

Assurance vie sans frais de versement comment choisir vraiment le bon contrat

IA qui s’autopirate : comment les modèles contournent leurs propres règles de sécurité

IA qui s’autopirate : comment les modèles contournent leurs propres règles de sécurité

Aisance relationnelle : 4 leviers pour maîtriser vos échanges et gagner en impact

Aisance relationnelle : 4 leviers pour maîtriser vos échanges et gagner en impact