Cumul AAH et auto-entrepreneur : 6 mois de neutralisation et règles de calcul

L’Allocation aux Adultes Handicapés (AAH) n’est pas un obstacle à la création d’entreprise. Au contraire, elle agit comme un filet de sécurité financier durant le lancement de votre activité. Le passage du statut d’allocataire à celui d’auto-entrepreneur modifie toutefois les règles de calcul de la Caisse d’Allocations Familiales (CAF). Maîtriser les mécanismes de cumul, les périodes de grâce et les plafonds de ressources est indispensable pour sécuriser vos droits et éviter toute demande de remboursement d’indu.

La compatibilité entre le statut d’auto-entrepreneur et l’AAH

Le statut de micro-entrepreneur est souvent choisi par les bénéficiaires de l’AAH pour sa souplesse. Il permet d’adapter le rythme de travail à votre état de santé, sans les contraintes d’un contrat de travail classique. Pour cumuler ces revenus, vous devez respecter certaines conditions administratives liées à la reconnaissance de votre handicap.

Les critères d’éligibilité maintenus

Pour percevoir l’AAH en tant qu’indépendant, vous devez conserver votre taux d’incapacité défini par la Commission des Droits et de l’Autonomie des Personnes Handicapées (CDAPH). Ce taux doit atteindre au moins 80 %. Si votre taux se situe entre 50 % et 79 %, vous pouvez prétendre à l’AAH sous réserve d’une Restriction Substantielle et Durable d’Accès à l’Emploi (RSDAE) reconnue par la MDPH. L’activité indépendante ne remet pas en cause cette restriction, car la MDPH évalue votre capacité à occuper un emploi standard et non votre aptitude à créer une activité adaptée.

L’impact de la déconjugalisation

Depuis la réforme récente, le calcul de l’AAH est déconjugalisé. Pour un auto-entrepreneur vivant en couple, les revenus du conjoint n’entrent plus dans le calcul de l’allocation. Seul votre chiffre d’affaires, après abattements, impacte le montant de votre aide. Cette mesure offre une visibilité claire sur la rentabilité réelle de votre projet, sans que les revenus de votre partenaire ne viennent réduire votre droit à la solidarité nationale.

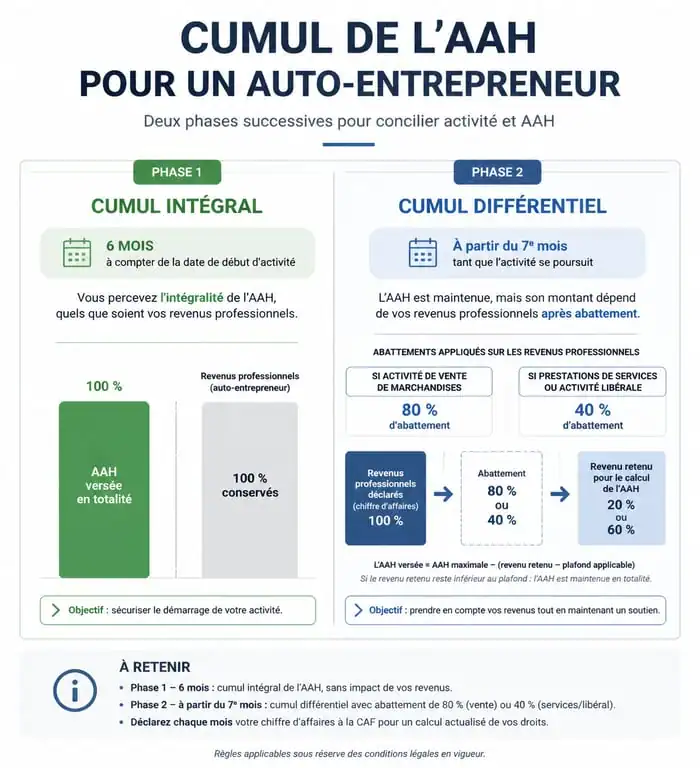

Les deux phases du cumul : de l’intégral au différentiel

Le système français prévoit une transition pour les nouveaux entrepreneurs. Le cumul des revenus n’est pas immédiatement pénalisant, ce qui permet de constituer une trésorerie durant les premiers mois d’activité.

La période de cumul intégral de 6 mois

Lorsqu’un bénéficiaire de l’AAH débute une activité non salariée, il profite d’un mécanisme de neutralisation. Durant les six premiers mois, le montant de l’AAH est maintenu à son taux plein, quel que soit le chiffre d’affaires réalisé. Cette phase est déterminante pour stabiliser l’entreprise. Attention : cette période de 6 mois est un forfait. Si vous avez exercé une activité dans les mois précédant la création, la CAF peut réduire cette durée. Signalez votre début d’activité dès le premier jour pour enclencher correctement ce compteur.

Le passage au cumul partiel (ou différentiel)

Après ces 6 mois, la CAF calcule l’AAH sur la base de vos revenus réels. L’allocation devient alors différentielle. Le montant versé correspond à l’AAH à taux plein (1 033,32 € maximum) diminué d’une partie de vos revenus professionnels. L’objectif est d’ajuster l’aide pour que votre revenu total, incluant l’AAH et vos bénéfices, reste supérieur à l’AAH seule, incitant ainsi financièrement à l’activité.

Calcul et abattements : comment la CAF évalue vos revenus

Le calcul de l’AAH pour un auto-entrepreneur ne repose pas sur le chiffre d’affaires brut, mais sur un revenu net théorique après plusieurs niveaux d’abattements. Comprendre ces mécanismes permet d’optimiser vos droits.

Le premier abattement fiscal selon l’activité

Avant d’appliquer les règles de l’AAH, la CAF utilise l’abattement forfaitaire du régime de la micro-entreprise sur votre chiffre d’affaires déclaré. Cet abattement dépend de votre activité : 71 % pour l’achat-revente, 50 % pour les prestations de services commerciales ou artisanales, et 34 % pour les professions libérales. Par exemple, si un consultant réalise 1 000 € de CA, la CAF retient 660 € comme base de revenus.

L’abattement spécifique à l’AAH (80 % et 40 %)

Sur le revenu obtenu après l’abattement fiscal, la CAF applique une seconde réduction, dite abattement bimestriel. Cette règle est avantageuse : sur la tranche de revenus inférieure ou égale à 540,54 € (30 % du SMIC), un abattement de 80 % est appliqué. Seuls 20 % de vos revenus sont déduits de l’AAH. Au-delà de ce plafond de 540,54 €, l’abattement passe à 40 %. Ce mécanisme garantit que chaque euro gagné par votre entreprise augmente votre pouvoir d’achat global.

Le passage d’une situation d’inactivité à celle de créateur de valeur est un pont entre protection sociale et autonomie économique. Cette transition étend vos capacités. En utilisant l’AAH comme un socle, vous transformez une aide de subsistance en un capital de confiance. Ce changement de paradigme permet d’appréhender le risque entrepreneurial comme une opportunité de redéfinir sa place dans la société, en s’appuyant sur des règles conçues pour soutenir cet effort de résilience professionnelle.

Tableau de synthèse des plafonds et montants (2025)

Voici un récapitulatif des chiffres clés pour l’année en cours. Ces montants sont sujets à revalorisation annuelle, généralement au 1er avril.

| Élément | Valeur / Seuil | Impact sur l’AAH |

|---|---|---|

| Montant AAH taux plein | 1 033,32 € | Base maximale sans revenus |

| Plafond d’abattement renforcé (30% SMIC) | 540,54 € | Seuil pour l’abattement de 80% |

| Abattement tranche 1 | 80 % | Seulement 20% du revenu est déduit |

| Abattement tranche 2 | 40 % | 60% du revenu est déduit |

Obligations déclaratives et gestion administrative

La pérennité de vos droits dépend de la rigueur de vos déclarations. L’auto-entrepreneur handicapé doit gérer deux interlocuteurs : l’URSSAF pour les cotisations et la CAF pour les prestations.

La déclaration trimestrielle de ressources (DTR)

Vous devez remplir une Déclaration Trimestrielle de Ressources auprès de la CAF en y reportant votre chiffre d’affaires brut encaissé. C’est la CAF qui applique les abattements fiscaux. Déclarer un montant déjà diminué des abattements est une erreur fréquente qui conduit à un double abattement et peut déclencher un contrôle pour incohérence avec les fichiers fiscaux.

Le cumul avec la Prime d’activité

En tant qu’auto-entrepreneur, vous pouvez être éligible à la Prime d’activité. Celle-ci complète vos revenus si ces derniers sont modestes. Le calcul est distinct de celui de l’AAH, bien que les deux soient versés par la CAF. Il est possible de percevoir un montant réduit d’AAH, un revenu d’auto-entrepreneur et la Prime d’activité simultanément. Utilisez les simulateurs en ligne de la CAF en cochant la case « bénéficiaire de l’AAH » pour obtenir une estimation précise.

Anticiper les variations de chiffre d’affaires

La gestion d’une micro-entreprise implique des revenus irréguliers. Un bon mois peut entraîner une baisse de l’AAH trois mois plus tard. Il est conseillé de mettre de côté une partie de vos revenus lors des périodes fastes pour compenser la baisse mécanique de l’allocation lors du recalcul trimestriel. Cette anticipation est la clé pour maintenir un niveau de vie stable malgré les fluctuations inhérentes à l’entrepreneuriat.

Le plafond de ressources de l’AAH pour un auto-entrepreneur n’est pas un montant fixe au-delà duquel tout s’arrête, mais un curseur mobile. Grâce aux abattements de 80 % et 40 %, le système permet une sortie progressive du dispositif de solidarité. La priorité demeure la communication transparente avec votre conseiller CAF et le respect strict des échéances déclaratives pour faire de votre entreprise un succès durable.

- Portage salarial à Lille : choisir la société qui protège vos missions et votre rémunération - 1 août 2026

- Sociétés, mutuelles ou institutions de prévoyance : choisir une compagnie d’assurance sans se tromper - 1 août 2026

- Formation adulte dans le Vaucluse : choisir un parcours certifiant, réaliste et financé - 31 juillet 2026

Articles qui pourraient vous intéresser :

Plansante : comprendre et utiliser ce dispositif pour mieux se soigner

Plansante : comprendre et utiliser ce dispositif pour mieux se soigner

Swisslife one comment fonctionne cette offre et est-elle intéressante

Swisslife one comment fonctionne cette offre et est-elle intéressante

Assurance vie en gestion libre : autonomie, maîtrise des frais et personnalisation de votre épargne

Assurance vie en gestion libre : autonomie, maîtrise des frais et personnalisation de votre épargne

Reconversion ostéopathe : 5 ans d’études et 40 000 € pour changer de vie

Reconversion ostéopathe : 5 ans d’études et 40 000 € pour changer de vie