Simulation d’épargne : 4 leviers pour transformer vos économies en capital réel

Se projeter dans l’avenir financier demande plus qu’une simple intuition. Que vous souhaitiez financer les études de vos enfants, préparer un apport immobilier ou constituer une épargne de précaution, la simulation est l’outil indispensable pour transformer un projet flou en une stratégie chiffrée. En quelques clics, elle permet de visualiser l’impact de vos efforts actuels sur votre patrimoine futur.

Pourquoi réaliser une simulation d’épargne avant d’investir ?

L’épargne ne se résume pas à mettre de l’argent de côté chaque mois. C’est une dynamique qui repose sur plusieurs leviers. Sans simulation, il est difficile de mesurer la puissance du temps ou l’influence réelle d’un taux de rendement sur vingt ans. Utiliser un simulateur permet de valider la faisabilité de vos objectifs et d’ajuster votre effort financier.

Visualiser l’effet boule de neige des intérêts composés

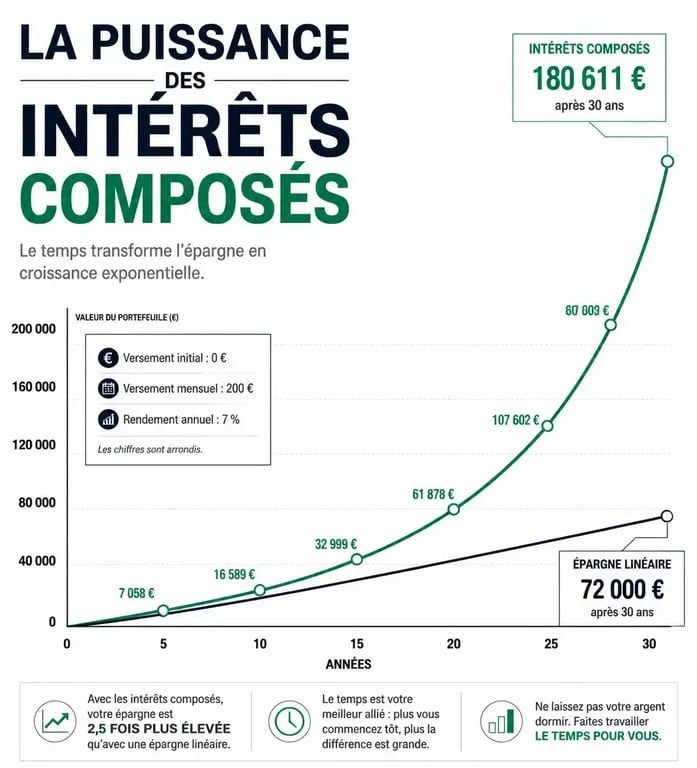

Le principal avantage d’une simulation est de montrer le mécanisme des intérêts composés. Contrairement aux intérêts simples, les intérêts composés sont réinvestis chaque année pour produire à leur tour de nouveaux intérêts. Sur une courte période, la différence semble minime. Cependant, sur dix, quinze ou trente ans, la courbe de croissance de votre capital devient exponentielle. Une simulation fidèle vous montre précisément à quel moment cette accélération se produit, ce qui encourage à commencer à épargner le plus tôt possible, même avec de petites sommes.

Ajuster son effort d’épargne à la réalité de son budget

Beaucoup d’épargnants fixent un montant de versement mensuel de manière arbitraire. La simulation permet d’inverser la logique : si vous savez que vous avez besoin de 50 000 € dans dix ans, le calculateur vous indiquera le versement périodique nécessaire en fonction du rendement espéré. Cela évite de se retrouver avec un capital insuffisant au moment crucial ou, à l’inverse, de se priver inutilement au quotidien en épargnant plus que nécessaire pour un objectif donné.

Les paramètres clés pour un calcul de capital fiable

Pour obtenir un résultat qui ne soit pas qu’une simple estimation théorique, il est nécessaire de comprendre les variables que vous renseignez dans votre simulateur. Une simulation d’épargne est pertinente seulement si les données d’entrée sont réalistes.

| Paramètre | Impact sur le capital final | Conseil d’optimisation |

|---|---|---|

| Capital initial | Détermine le point de départ de la capitalisation. | Plus il est élevé, plus les intérêts générés tôt sont importants. |

| Versement mensuel | Alimente le stock de capital régulièrement. | Automatisez-le pour garantir la régularité de l’épargne. |

| Taux de rendement | Définit la vitesse de croissance. | Utilisez des taux nets de frais de gestion pour plus de réalisme. |

| Durée du placement | Le multiplicateur le plus puissant. | Allonger la durée réduit l’effort mensuel nécessaire. |

Le rendement brut vs le rendement net : le piège classique

Lors d’une simulation, l’erreur la plus courante est d’utiliser un taux de rendement brut sans tenir compte de la fiscalité et des prélèvements sociaux. Par exemple, un placement affichant 3 % brut peut redescendre à environ 2,10 % net après application de la Flat Tax. Pour que votre projection soit utile, veillez à toujours simuler avec un taux net d’impôts et de frais, afin d’éviter une déception lors du retrait des fonds.

Pensez à votre épargne comme à un réservoir dont le niveau monte grâce à deux flux : vos versements volontaires et les intérêts générés par le stock déjà présent. Si le robinet des versements est constant, c’est la capacité du réservoir à s’auto-alimenter qui fait la différence sur le long terme. Chaque euro laissé de côté est une unité active qui travaille pour élargir la base de calcul des intérêts futurs. Plus le réservoir est rempli tôt, plus la pression exercée par les intérêts accumulés accélère le remplissage final, sans que vous ayez besoin d’augmenter votre effort personnel.

Choisir le bon produit d’épargne selon votre simulation

Une fois que vous avez simulé différents scénarios, il est temps de choisir l’enveloppe fiscale la plus adaptée. Le choix dépend de la durée de votre projet et de votre tolérance au risque, deux facteurs qui influencent directement le taux saisi lors de votre simulation.

Les livrets réglementés pour le court terme

Si votre simulation porte sur un projet à moins de deux ans, comme l’achat d’une voiture ou la constitution d’un fonds d’urgence, les livrets comme le Livret A ou le LDDS sont les plus indiqués. Bien que leur rendement soit limité, ils offrent une sécurité totale du capital et une disponibilité immédiate. Le calcul est ici simple car le taux est connu à l’avance et il n’y a aucune fiscalité à déduire.

L’Assurance Vie et le PER pour le long terme

Pour des horizons de placement supérieurs à huit ans, l’assurance vie est souvent l’outil privilégié. Elle permet de diversifier ses avoirs entre fonds en euros sécurisés et unités de compte potentiellement plus rémunératrices. Dans ce cadre, la simulation devient plus complexe car elle doit intégrer des hypothèses de rendement variables. Le Plan d’Épargne Retraite (PER), quant à lui, ajoute une dimension fiscale supplémentaire : l’économie d’impôt réalisée à l’entrée peut être réinvestie, boostant ainsi mécaniquement la performance globale de votre stratégie.

Comment interpréter et ajuster vos résultats ?

Une simulation n’est pas un contrat gravé dans le marbre, mais une boussole. Il est nécessaire de ne pas prendre les chiffres au pied de la lettre, surtout pour les placements dont le rendement n’est pas garanti. Les marchés financiers et immobiliers connaissent des cycles et les taux d’intérêt fluctuent.

Prendre en compte l’inflation

Un capital de 100 000 € dans vingt ans n’aura pas le même pouvoir d’achat qu’aujourd’hui. Pour une simulation d’épargne rigoureuse, déduisez un taux d’inflation estimé, souvent autour de 2 %, de votre taux de rendement. Si votre placement rapporte 4 % et que l’inflation est de 2 %, votre enrichissement réel est de 2 %. Cette approche prudente permet de s’assurer que l’objectif fixé couvrira réellement vos besoins futurs.

Réévaluer sa stratégie chaque année

La vie n’est pas linéaire. Une augmentation de salaire, un héritage ou une dépense imprévue peuvent modifier votre capacité d’épargne. Il est recommandé de refaire une simulation chaque année pour vérifier si vous êtes toujours sur la bonne trajectoire. Si vous constatez un retard par rapport à votre objectif initial, augmentez légèrement vos versements mensuels ou acceptez une part de risque un peu plus élevée pour chercher du rendement supplémentaire.

Simuler son épargne est le premier pas vers une gestion sereine de ses finances. Cela permet de passer du souhait à l’action en s’appuyant sur des données concrètes. N’attendez pas d’avoir des sommes importantes pour commencer : la régularité et le temps sont vos meilleurs alliés pour bâtir un patrimoine solide.

- Gestion de patrimoine en alternance à Paris : missions, employeurs et signaux à vérifier - 26 juillet 2026

- Assurance récolte, prairies et aides publiques : ce qu’il faut vérifier avant de signer - 26 juillet 2026

- Saisie sur compte bancaire : procédures, délais et recours pour réagir efficacement - 25 juillet 2026

Articles qui pourraient vous intéresser :

Crédit flex lcl : avis forum, fonctionnement et pièges à éviter

Crédit flex lcl : avis forum, fonctionnement et pièges à éviter

Compte-titres entreprise : comment dynamiser vos excédents de trésorerie sans bloquer vos fonds ?

Compte-titres entreprise : comment dynamiser vos excédents de trésorerie sans bloquer vos fonds ?

Tableau de note de frais : 6 mentions obligatoires pour un remboursement conforme

Tableau de note de frais : 6 mentions obligatoires pour un remboursement conforme

LEP plein sur 10 ans : calcul des intérêts et gain réel projeté

LEP plein sur 10 ans : calcul des intérêts et gain réel projeté