Simulation de rente mensuelle : quel capital pour générer 1000 € par mois ?

Anticiper la fin de sa carrière ou chercher à générer des revenus passifs demande une gestion de patrimoine rigoureuse. La simulation de placement avec rente mensuelle transforme un projet financier en une stratégie chiffrée. Que vous disposiez déjà d’un capital ou que vous soyez en phase d’accumulation, comprendre comment votre épargne se convertit en virement mensuel est la clé de votre sérénité financière.

La mécanique du calcul : transformer un capital en revenus

Estimer le montant perçu chaque mois ne consiste pas à diviser une somme globale par le nombre de mois restant à vivre. Plusieurs paramètres créent une équation dynamique où le temps et le rendement sont vos leviers principaux.

Le rôle des intérêts composés

En phase de capitalisation, les intérêts génèrent à leur tour des intérêts. Cet effet boule de neige permet de constituer le capital nécessaire à la rente. Lors de la phase de distribution, le capital restant continue de travailler. Même si vous effectuez des prélèvements mensuels, la part non consommée produit du rendement, ce qui prolonge la durée de vie de votre épargne ou augmente le montant de la rente.

Rente viagère ou rente temporaire

Il existe deux modes de sortie lors d’une simulation :

La rente viagère consiste à transférer votre capital à un assureur qui s’engage à verser une somme fixe jusqu’à votre décès. Le risque de longévité est porté par l’assureur, mais vous perdez la propriété de votre capital. La rente temporaire, ou retraits programmés, vous permet de rester propriétaire de votre argent. Vous organisez des rachats partiels réguliers. Si vous vivez longtemps, le capital peut s’épuiser, mais en cas de décès précoce, le solde est transmis à vos héritiers.

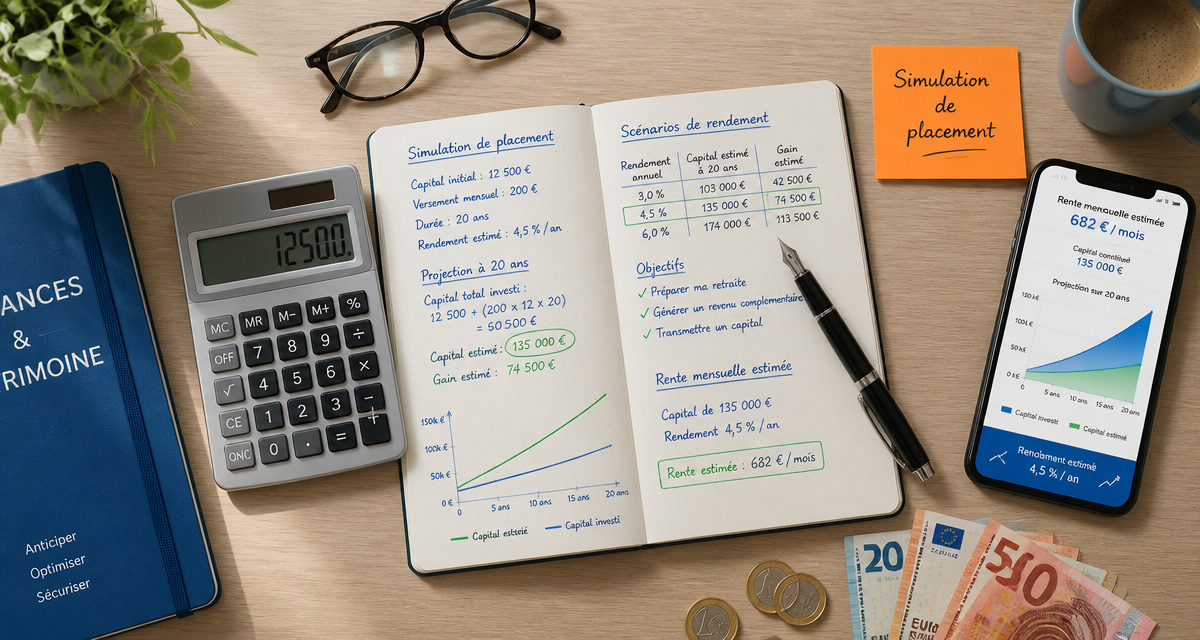

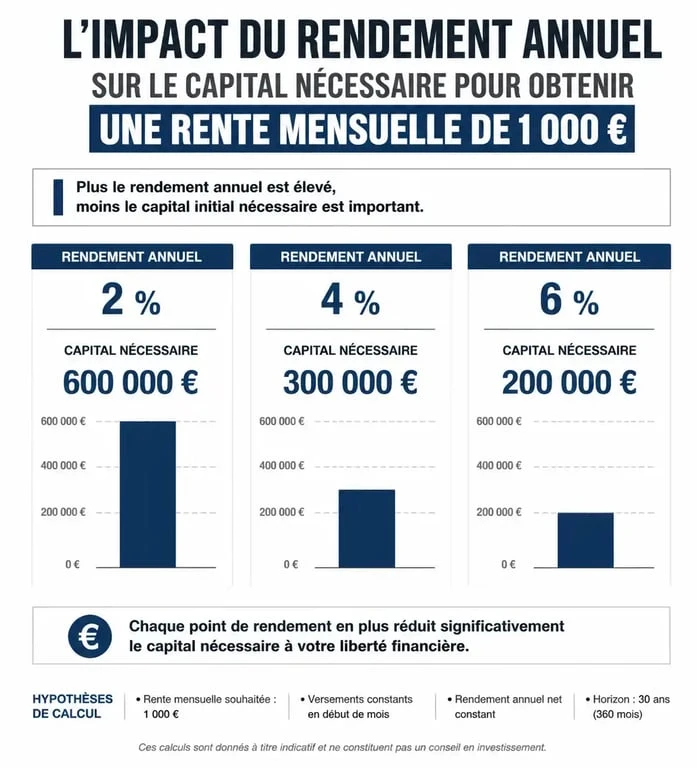

Simulation concrète : quel capital pour quels revenus ?

Le tableau suivant présente des estimations basées sur un capital consommé sur 20 ans (240 mois), selon différents taux de rendement annuel net de frais.

| Objectif de rente mensuelle | Capital requis (Rendement 2%) | Capital requis (Rendement 4%) | Capital requis (Rendement 6%) |

|---|---|---|---|

| 500 € | 106 500 € | 86 000 € | 71 000 € |

| 1 000 € | 213 000 € | 172 000 € | 142 000 € |

| 2 000 € | 426 000 € | 344 000 € | 284 000 € |

| 5 000 € | 1 065 000 € | 860 000 € | 710 000 € |

Ces chiffres illustrent l’impact du rendement. Passer d’un placement sécurisé à 2 % à une stratégie dynamique à 6 % réduit le capital nécessaire de près de 33 % pour obtenir le même niveau de vie.

Supports d’investissement pour générer une rente

Le choix du support dépend de votre horizon de temps et de votre tolérance au risque. Tous les placements ne sont pas adaptés à la distribution de revenus réguliers.

Assurance vie et PER : les piliers fiscaux

L’assurance vie est l’outil privilégié de l’épargnant. Elle permet d’effectuer des rachats partiels avec une fiscalité avantageuse après 8 ans. Le Plan Épargne Retraite (PER) est conçu pour la phase de sortie en rente ou en capital, offrant un avantage fiscal à l’entrée grâce à la déduction des versements du revenu imposable.

Immobilier locatif et SCPI

Investir dans la pierre papier via des SCPI permet de percevoir des dividendes trimestriels ou mensuels sans contraintes de gestion locative. C’est une solution pour obtenir une rente qui suit l’inflation, grâce à l’indexation des loyers.

La construction d’un patrimoine destiné à la rente exige de la précision. Chaque point de rendement et chaque optimisation fiscale renforcent votre stratégie. Il est nécessaire d’ajuster les garanties de réversion et les options de dépendance pour protéger votre conjoint. Cette approche sur mesure évite que votre projet de retraite ne s’érode face aux imprévus du marché ou à l’inflation.

Variables impactant votre reste à vivre réel

Une simulation brute doit être affinée en intégrant des facteurs qui réduisent votre pouvoir d’achat réel.

L’inflation : l’ennemi silencieux

Une rente de 1 500 € dans 20 ans n’aura pas le même pouvoir d’achat qu’aujourd’hui. Avec une inflation moyenne de 2 % par an, cette somme vaudra environ 1 000 € en monnaie constante. Il est impératif de viser un capital supérieur ou de choisir des placements dont le rendement surperforme l’indice des prix à la consommation.

Fiscalité et prélèvements sociaux

Le montant affiché par un simulateur est souvent brut. Vous devez retrancher les prélèvements sociaux, actuellement de 17,2 % sur les gains, et l’impôt sur le revenu. Selon votre tranche marginale d’imposition (TMI), le Prélèvement Forfaitaire Unique (PFU) de 30 % s’applique généralement, sauf option contraire.

Optimiser sa stratégie : 3 réflexes pour sécuriser sa rente

Pour passer de la théorie à la pratique, maximisez les résultats de votre simulation.

Diversifiez vos sources de revenus. Ne misez pas tout sur un seul support. Combiner une rente immobilière, des dividendes d’actions et une part de fonds euros sécurisés permet de lisser les risques. Si un secteur faiblit, les autres compensent, garantissant la pérennité de votre virement.

Appliquez la règle du retrait sûr. La règle des 4 % suggère que vous pouvez retirer 4 % de votre capital initial chaque année, ajusté de l’inflation, sans risque majeur d’épuiser votre épargne sur 30 ans. C’est une base prudente pour toute simulation de rente temporaire.

Révisez votre simulation annuellement. Les marchés financiers et la législation fiscale évoluent. Une simulation réalisée il y a trois ans peut être caduque. Un ajustement annuel permet de vérifier si vous êtes sur la bonne trajectoire ou s’il faut augmenter vos versements périodiques pour atteindre votre objectif.

- Gestion de patrimoine en alternance à Paris : missions, employeurs et signaux à vérifier - 26 juillet 2026

- Assurance récolte, prairies et aides publiques : ce qu’il faut vérifier avant de signer - 26 juillet 2026

- Saisie sur compte bancaire : procédures, délais et recours pour réagir efficacement - 25 juillet 2026

Articles qui pourraient vous intéresser :

Www.creances-publiques.fr comment optimiser le recouvrement des créances publiques

Www.creances-publiques.fr comment optimiser le recouvrement des créances publiques

Avis sur l’action drone volt en bourse : analyse complète et risques

Avis sur l’action drone volt en bourse : analyse complète et risques

Tableau de note de frais : 6 mentions obligatoires pour un remboursement conforme

Tableau de note de frais : 6 mentions obligatoires pour un remboursement conforme

Investir en bourse avec 50 € par mois : la méthode pour bâtir un patrimoine durable

Investir en bourse avec 50 € par mois : la méthode pour bâtir un patrimoine durable