Budget prévisionnel : exemple type, structure et méthode pour piloter votre rentabilité

Anticiper la santé financière de votre entreprise est une stratégie de survie. Que vous soyez en phase de création ou de développement, disposer d’un exemple de budget prévisionnel concret permet de transformer une vision abstraite en une feuille de route chiffrée. Ce document, pivot du business plan, rassure les investisseurs et offre une visibilité indispensable sur les mois à venir.

À quoi ressemble un budget prévisionnel ? Structure et exemple type

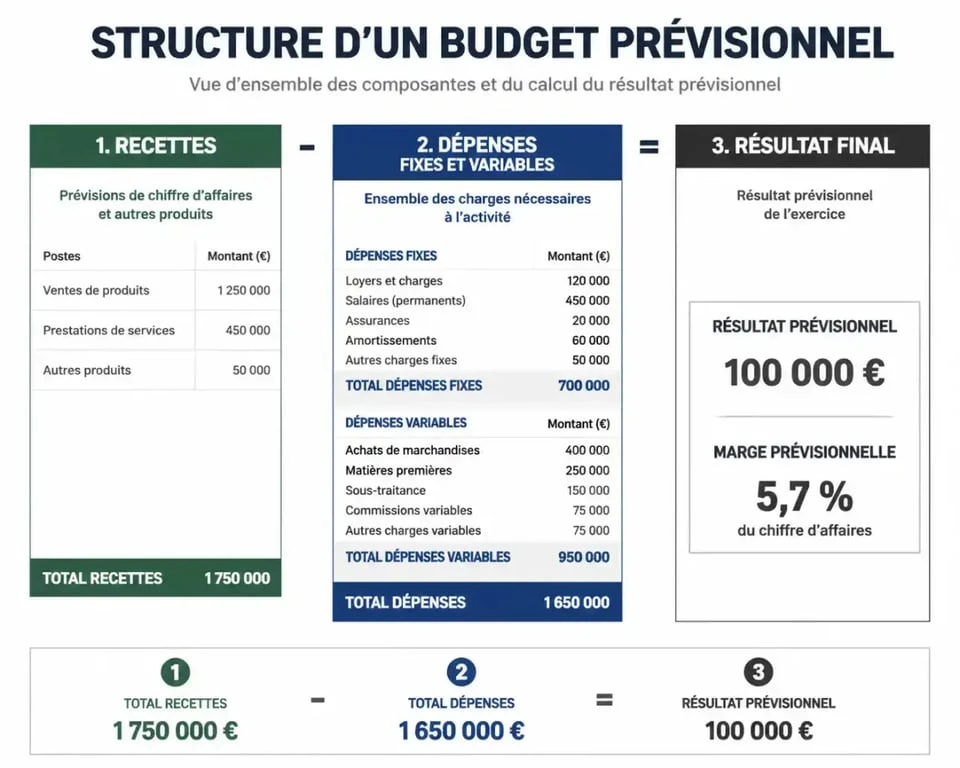

Un budget prévisionnel se présente sous la forme d’un tableau financier projetant les flux sur une période donnée, généralement 12 mois. Il ne s’agit pas d’un bilan comptable, mais d’une projection réaliste de vos intentions.

Le tableau des recettes : vos prévisions de chiffre d’affaires

La première partie concerne les entrées d’argent. Estimez vos ventes en fonction de votre étude de marché. On y retrouve :

Les ventes de marchandises ou de services (le chiffre d’affaires HT), les subventions d’exploitation éventuelles, ainsi que les apports en capital ou les emprunts bancaires.

Le tableau des dépenses : charges fixes et variables

La précision est ici capitale. Pour éviter les mauvaises surprises, scindez vos dépenses en deux catégories :

Les charges fixes comprennent le loyer, les abonnements, les assurances et les honoraires de l’expert-comptable. Ces frais tombent peu importe votre volume d’activité. Les charges variables, comme l’achat de matières premières, les frais de transport ou les commissions, évoluent proportionnellement à votre chiffre d’affaires.

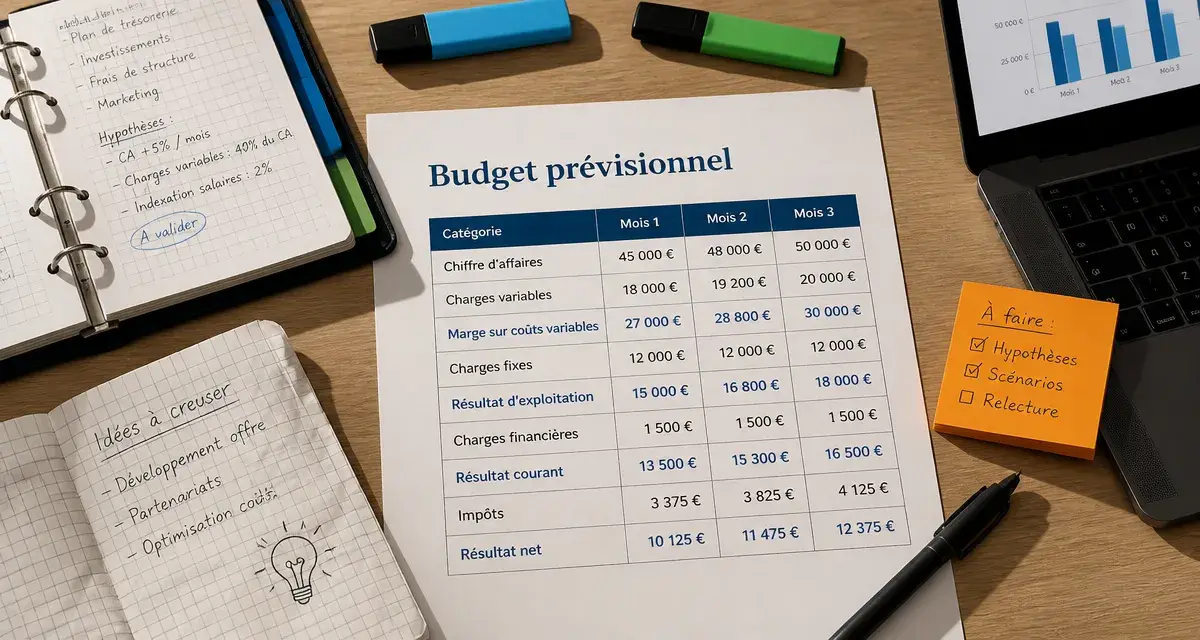

Exemple simplifié de structure budgétaire

| Poste de flux | Mois 1 | Mois 2 | Mois 3 | Total Trimestre |

|---|---|---|---|---|

| Chiffre d’affaires HT | 5 000 € | 7 500 € | 10 000 € | 22 500 € |

| Achats consommés | 1 500 € | 2 250 € | 3 000 € | 6 750 € |

| Charges fixes (Loyer, etc.) | 2 000 € | 2 000 € | 2 000 € | 6 000 € |

| Résultat prévisionnel | 1 500 € | 3 250 € | 5 000 € | 9 750 € |

Les étapes pour construire votre prévisionnel

Passer de l’exemple à la pratique demande de la méthode. Un budget prévisionnel réussi est celui qui se rapproche le plus de la réalité future. Il sert d’amorce à votre gestion financière : sans cette base, impossible de calibrer vos investissements ou de planifier vos recrutements. Ce premier jet financier force à confronter vos ambitions aux prix du marché et aux coûts réels de fonctionnement.

1. Lister exhaustivement les charges de fonctionnement

L’erreur classique consiste à oublier les dépenses mineures qui, cumulées, pèsent sur la trésorerie. Pensez aux frais bancaires, aux cotisations professionnelles, aux mutuelles pour les salariés ou au budget marketing nécessaire pour acquérir vos premiers clients.

2. Estimer le chiffre d’affaires avec prudence

Créez trois scénarios : un scénario pessimiste, un scénario réaliste et un scénario optimiste. Cela vous permet de connaître votre seuil de rentabilité, c’est-à-dire le niveau de ventes minimal pour ne pas perdre d’argent.

3. Intégrer la saisonnalité et les délais de paiement

Une entreprise peut être rentable sur le papier mais manquer de liquidités. Votre budget doit tenir compte de la saisonnalité et des délais de paiement de vos clients, car l’argent ne rentre pas toujours le jour de la vente.

Ne pas confondre budget prévisionnel, compte de résultat et plan de trésorerie

Chaque document financier possède une fonction précise pour le dirigeant.

Le compte de résultat prévisionnel

Il se concentre sur la rentabilité. Il calcule si, à la fin de l’exercice, l’entreprise dégage un bénéfice ou une perte. Il ne tient pas compte de la date réelle des flux bancaires, mais de la valeur créée sur l’année.

Le plan de trésorerie

C’est l’outil de pilotage mensuel. Il liste les encaissements et les décaissements réels. Il permet de visualiser si le solde bancaire devient négatif à cause d’un décalage entre le paiement d’un fournisseur et le règlement d’un client.

Le plan de financement

Utilisé au démarrage, ce document compare les besoins (achat de machines, stock, caution) et les ressources (apport personnel, prêt bancaire). Il assure que vous disposez de suffisamment de capital pour lancer l’activité.

Conseils pour un pilotage budgétaire efficace

Un budget prévisionnel ne doit pas rester un document figé. Pour qu’il soit un outil de pilotage, suivez ces règles.

Analysez les écarts chaque mois : Comparez vos prévisions avec la réalité. Si vous avez dépensé 20 % de plus en marketing pour un résultat identique, ajustez votre stratégie immédiatement.

Restez flexible : Le budget n’est pas gravé dans le marbre. Si une opportunité de croissance se présente ou si une crise survient, mettez à jour vos chiffres. C’est ce qu’on appelle un « budget révisé ».

Utilisez les bons outils : Si Excel reste efficace pour créer un premier modèle de budget prévisionnel, des logiciels de gestion en ligne permettent de synchroniser vos comptes bancaires et d’automatiser le suivi. Cela limite les erreurs de saisie et vous libère du temps pour votre cœur de métier.

Enfin, soumettez vos prévisions à un expert-comptable ou un conseiller. Un regard extérieur est souvent plus lucide sur la cohérence des marges et la faisabilité de vos objectifs.

- Auto-entrepreneur formateur : formation professionnelle, BPF et statut à choisir selon votre activité - 9 août 2026

- Responsabilité civile ou tous risques : comment choisir son assurance bateau - 9 août 2026

- Assurance pas chère sans mauvaise surprise : franchises, garanties utiles et devis sans engagement - 8 août 2026