Placement à 10 % par an : comment viser ce rendement sans mettre en péril votre capital

Dans un contexte économique où l’inflation pèse sur l’épargne classique, viser un rendement à 10 % par an est devenu un objectif pour de nombreux investisseurs. Atteindre ce niveau de performance ne relève pas de la magie, mais d’une allocation d’actifs rigoureuse et d’une acceptation lucide du risque. Alors que les livrets réglementés plafonnent et que les fonds en euros peinent à protéger le pouvoir d’achat, il existe des solutions concrètes pour dynamiser votre capital.

La réalité du couple rendement-risque : pourquoi 10 % est un seuil charnière

La finance repose sur une règle simple : la prime de risque. Un rendement de 10 % représente environ trois fois le taux sans risque actuel. Pour atteindre cet objectif, vous devez accepter une volatilité accrue ou une liquidité réduite de vos fonds. La performance est la rémunération du risque pris.

L’arbitrage entre sécurité et performance

Pour espérer 10 % par an, vous devez sortir des sentiers battus du capital garanti. Les placements protégés, comme le Livret A ou les comptes à terme, plafonnent généralement entre 3 % et 5 %. Viser le double implique d’investir dans des actifs de croissance ou alternatifs. La question n’est pas de savoir si le risque existe, mais comment vous le gérez par la diversification.

L’importance de l’horizon de placement

Viser 10 % sur un an est un pari spéculatif. Viser 10 % en moyenne annuelle sur une décennie est une stratégie d’investissement. Le temps lisse les cycles de marché. Plus votre horizon est long, idéalement 8 à 10 ans, plus vous pouvez absorber les baisses temporaires des marchés actions ou immobiliers pour capter la performance de long terme.

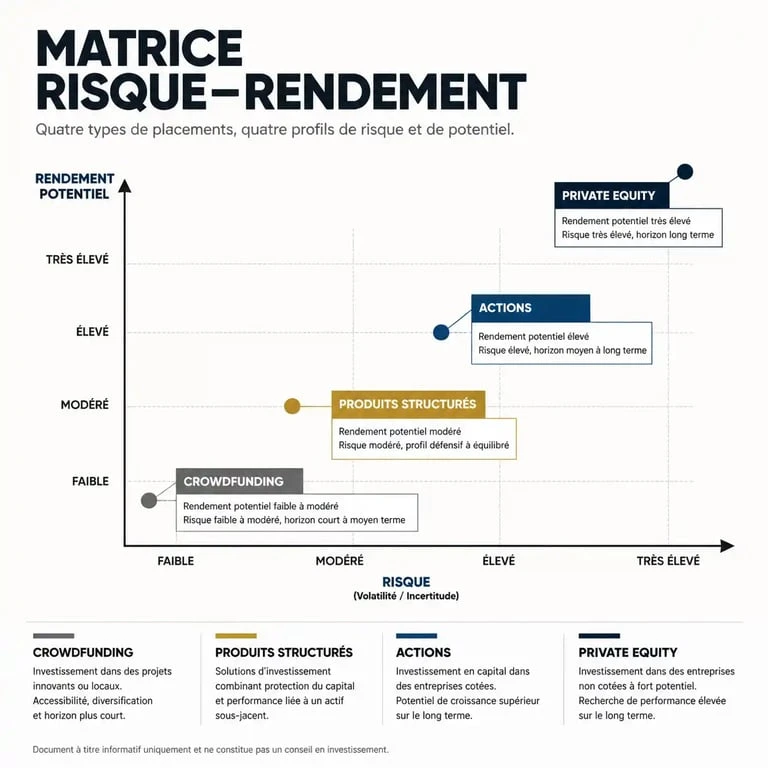

Le Private Equity : la classe d’actifs aux performances historiques

Longtemps réservé aux institutionnels, le Private Equity, ou capital-investissement, s’est démocratisé. Cette classe d’actifs consiste à investir dans le capital de sociétés non cotées, souvent des PME ou des ETI en forte croissance.

Des rendements supérieurs aux marchés cotés

Historiquement, le Private Equity affiche un rendement moyen de 13,3 % par an sur les dix dernières années. Cette performance provient de la création de valeur directe au sein des entreprises : optimisation de la gestion, expansion internationale ou innovation. Contrairement à la bourse, le gérant du fonds exerce un contrôle direct sur la stratégie, ce qui permet de piloter la rentabilité.

Investir dans le non-coté nécessite une approche spécifique. Ces actifs évoluent à l’abri des turbulences quotidiennes de la bourse, ce qui réduit la volatilité psychologique pour l’épargnant, bien que le risque de perte en capital demeure réel. Cette déconnexion des marchés financiers traditionnels permet de chercher des points de croissance là où les indices classiques stagnent, offrant une diversification structurelle indispensable à tout portefeuille performant.

Les modalités d’accès pour les particuliers

Il est désormais possible d’accéder au Private Equity via des unités de compte dans un contrat d’assurance-vie ou un Plan d’Épargne Retraite (PER). Certains fonds sont accessibles dès quelques milliers d’euros. Soyez attentif à la durée de blocage, souvent comprise entre 7 et 10 ans, car les capitaux sont investis dans l’économie réelle et ne sont pas disponibles immédiatement.

Les marchés actions : le moteur historique de la performance

Les actions cotées restent le vecteur le plus accessible pour viser 10 % par an sur le long terme. L’étude de l’IEIF montre que sur 40 ans, les actions affichent un Taux de Rendement Interne (TRI) de 15,1 %.

Stratégies de croissance et dividendes

Pour atteindre l’objectif de 10 %, deux approches se distinguent. Les actions de croissance (Growth) concernent les secteurs technologiques ou de santé qui réinvestissent leurs bénéfices pour croître rapidement. Les actions à dividendes (Yield) ciblent des entreprises matures qui redistribuent une part importante de leurs profits. Un rendement de dividende de 5 % combiné à une appréciation du titre de 5 % permet d’atteindre la cible.

La gestion passive via les ETF

Pour éviter la sélection complexe de titres, les ETF (Exchange Traded Funds) sont une solution efficace. Un ETF répliquant l’indice S&P 500 a délivré une performance moyenne annuelle proche de 10 % sur les dernières décennies. Les frais de gestion réduits, souvent inférieurs à 0,25 % par an, permettent de conserver la quasi-totalité de la performance du marché.

Les produits structurés : un rendement piloté sous conditions

Les produits structurés sont des solutions sur mesure combinant une composante obligataire pour la protection et une composante optionnelle pour la performance. Ils visent souvent des coupons annuels de 8 % à 12 %.

Le mécanisme du coupon mémorisé

Le fonctionnement est lié à un indice de référence. Si, à la date anniversaire, l’indice n’a pas baissé au-delà d’un seuil défini, par exemple -30 %, le produit verse un coupon prédéfini. Certains produits intègrent une mémoire des coupons : si la condition n’est pas remplie une année, le coupon est mis en réserve et versé l’année suivante si l’indice repasse au-dessus du seuil.

Tableau comparatif des solutions à haut rendement potentiel

| Type de placement | Objectif de rendement | Niveau de risque | Liquidité |

|---|---|---|---|

| Private Equity | 10 % – 15 % | Élevé | Faible (7-10 ans) |

| Actions (ETF Monde) | 7 % – 10 % | Modéré à élevé | Excellente |

| Produits Structurés | 8 % – 12 % | Modéré (protection partielle) | Moyenne |

| Crowdfunding Immobilier | 9 % – 11 % | Élevé | Faible (12-36 mois) |

Crowdfunding et investissements alternatifs : des opportunités ciblées

Le financement participatif, notamment dans l’immobilier, est devenu une source de rendement prisée pour diversifier son épargne avec des tickets d’entrée accessibles, souvent dès 1 000 euros.

Le crowdfunding immobilier

Le principe consiste à prêter de l’argent à un promoteur pour financer les fonds propres d’une opération de construction ou de rénovation. En échange, vous percevez un intérêt annuel fixe, généralement compris entre 8 % et 11 %. La durée de l’investissement est courte, entre 18 et 36 mois. Le risque principal réside dans le retard de livraison ou la faillite du promoteur, ce qui impose de sélectionner des plateformes rigoureuses agréées par l’AMF.

Les cryptomonnaies et le staking

Bien que très volatiles, les actifs numériques offrent des mécanismes comme le staking. Cela consiste à immobiliser ses jetons pour participer à la sécurisation d’une blockchain en échange de récompenses. Certains protocoles offrent des rendements supérieurs à 10 %, mais ce secteur doit être abordé avec une extrême prudence et ne devrait représenter qu’une fraction marginale, de 1 à 5 %, de votre patrimoine global.

Comment construire un portefeuille visant 10 % par an ?

La clé du succès réside dans une allocation d’actifs équilibrée. Pour viser une moyenne de 10 %, vous pouvez envisager une répartition stratégique :

40 % en Actions mondiales (via ETF) pour capter la croissance économique globale. 30 % en Private Equity pour la performance décorrélée des marchés boursiers. 20 % en Produits Structurés pour bénéficier de rendements contractuels avec une protection partielle. 10 % en Crowdfunding Immobilier pour dynamiser la poche de trésorerie sur du court terme.

N’oubliez jamais la fiscalité. Un rendement brut de 10 % peut tomber à 7 % après impôts. L’utilisation d’enveloppes fiscales comme le PEA ou l’assurance-vie après 8 ans est primordiale pour optimiser votre rentabilité nette et atteindre vos objectifs financiers.

- Portage salarial à Lille : choisir la société qui protège vos missions et votre rémunération - 1 août 2026

- Sociétés, mutuelles ou institutions de prévoyance : choisir une compagnie d’assurance sans se tromper - 1 août 2026

- Formation adulte dans le Vaucluse : choisir un parcours certifiant, réaliste et financé - 31 juillet 2026

Articles qui pourraient vous intéresser :

Actions à dividende aristocrate : 25 ans de hausse ininterrompue pour sécuriser votre rente

Actions à dividende aristocrate : 25 ans de hausse ininterrompue pour sécuriser votre rente

Business plan Excel : 3 ans de prévisionnel pour convaincre vos financeurs

Business plan Excel : 3 ans de prévisionnel pour convaincre vos financeurs

Assurance vie : 0 % de frais sur versement et 3 critères pour choisir le meilleur contrat

Assurance vie : 0 % de frais sur versement et 3 critères pour choisir le meilleur contrat

1 825 € brut en net : quel est votre salaire réel selon votre statut ?

1 825 € brut en net : quel est votre salaire réel selon votre statut ?