Où placer son argent en 2026 : 3 piliers de sécurité et les erreurs à éviter

Face à une inflation qui grignote le pouvoir d’achat, laisser dormir ses économies sur un compte courant est une erreur stratégique. Choisir où mettre son argent ne se résume plus à une simple visite chez son banquier historique. Entre la remontée des taux des livrets, la résilience de l’immobilier fractionné et les opportunités boursières, le paysage de l’épargne s’est complexifié. Pour naviguer avec succès, il faut distinguer les solutions de court terme destinées à l’imprévu des investissements de long terme visant la croissance du patrimoine.

La hiérarchie des placements : par où commencer ?

Avant de chercher le rendement maximal, tout épargnant doit structurer son capital selon une logique de disponibilité. On ne place pas l’argent des prochaines vacances de la même manière que celui destiné à un complément de retraite dans vingt ans.

L’épargne de précaution, le socle indispensable

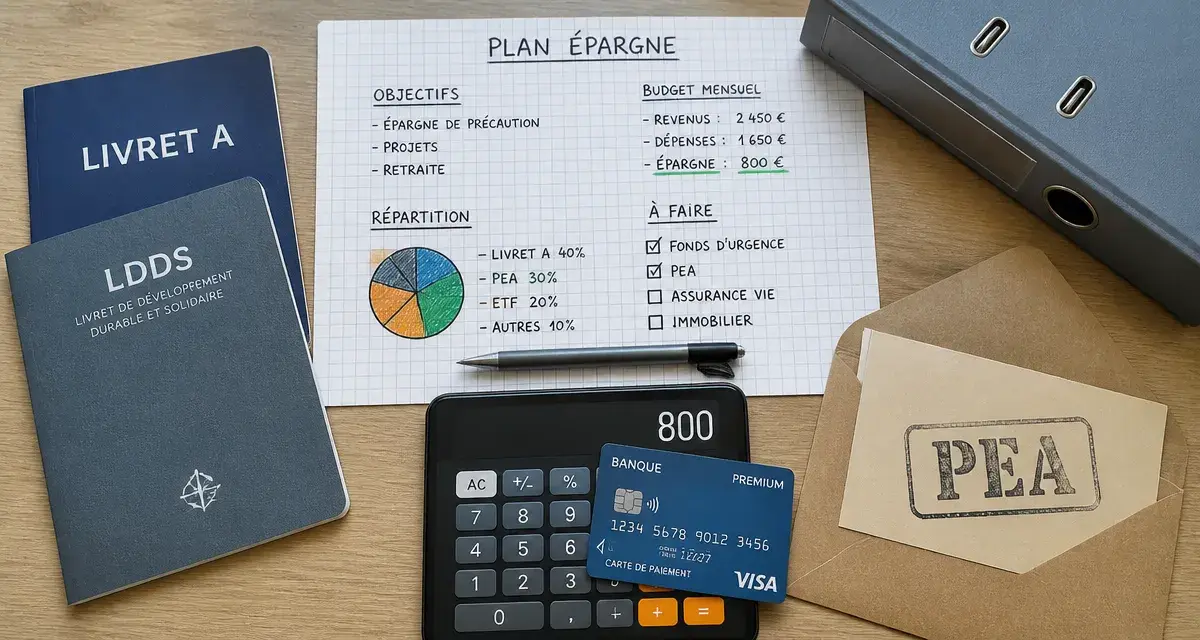

L’épargne de précaution doit rester liquide et garantie. En France, les livrets réglementés restent les références pour cette fonction. Le Livret A et le LDDS offrent une sécurité totale du capital et une exonération fiscale. Bien que leurs plafonds soient limités, ils constituent le premier réservoir où mettre son argent pour faire face aux aléas de la vie.

Pour les ménages aux revenus modestes, le LEP (Livret d’Épargne Populaire) est la solution la plus performante du marché monétaire. Avec un taux souvent supérieur à l’inflation, il protège efficacement le capital. L’objectif ici n’est pas de devenir riche, mais de s’assurer que chaque euro reste disponible en un clic tout en conservant sa valeur faciale.

L’assurance vie : le couteau suisse du patrimoine

L’assurance vie demeure un support privilégié pour loger ses investissements. Sa force réside dans sa dualité :

Le fonds en euros garantit le capital par l’assureur. C’est l’endroit idéal pour placer une somme importante sans risque, avec un rendement souvent supérieur aux livrets classiques sur le long terme. Les unités de compte (UC) permettent d’investir sur les marchés financiers ou immobiliers. Ici, le risque de perte en capital existe, mais le potentiel de gain est plus élevé. La fiscalité de l’assurance vie devient attractive après huit ans de détention, avec des abattements annuels sur les gains lors des rachats, ce qui en fait un outil de transmission efficace.

Où mettre son argent pour obtenir du rendement ?

Si votre épargne de précaution est constituée, il est temps de regarder vers des horizons plus lointains. Pour obtenir une performance réelle supérieure à l’inflation, il faut accepter une part de risque ou d’immobilisation de ses fonds.

L’immobilier sans les contraintes de gestion

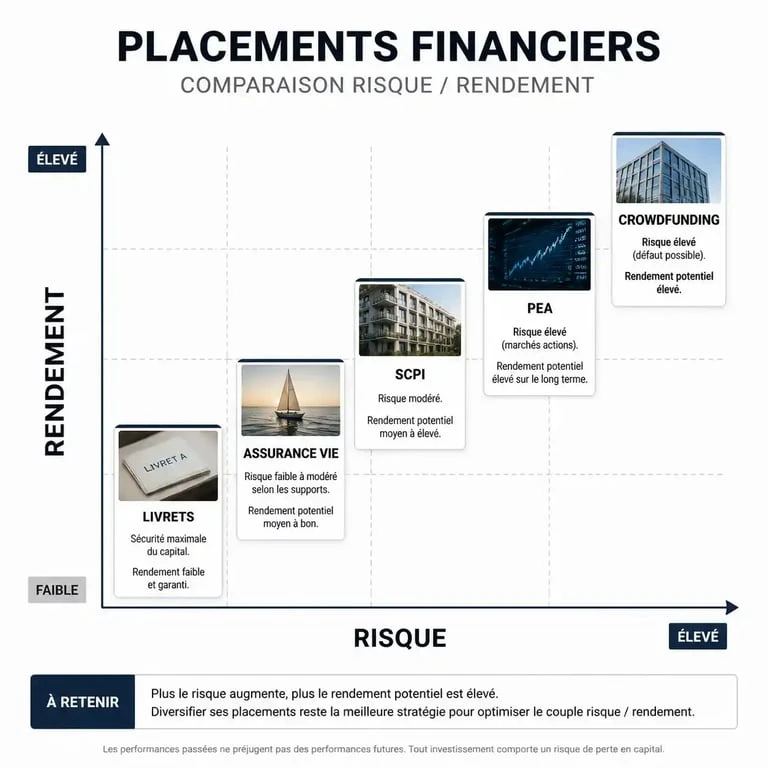

Investir dans la pierre reste une valeur refuge, mais l’achat d’un appartement en direct demande du temps et du capital. Les SCPI (Sociétés Civiles de Placement Immobilier), ou « pierre-papier », permettent de devenir copropriétaire de parcs immobiliers tertiaires dès quelques centaines d’euros. Les loyers sont reversés au prorata des parts détenues, offrant un rendement régulier souvent compris entre 4 % et 6 % brut.

Le crowdfunding immobilier permet de prêter de l’argent à des promoteurs pour des projets de construction ou de rénovation. Les tickets d’entrée sont faibles et les durées de placement courtes, pour des taux d’intérêt pouvant atteindre 8 % à 10 %. Attention toutefois : le risque de défaut du promoteur ou de retard de livraison est réel.

La bourse via le PEA : l’optimisation fiscale maximale

Pour ceux qui visent le long terme, la bourse reste historiquement le placement le plus rentable. Le PEA (Plan d’Épargne en Actions) est l’enveloppe fiscale à privilégier. Limité à 150 000 € de versements, il permet d’investir dans des entreprises européennes ou des ETF (fonds indiciels) tout en bénéficiant d’une exonération d’impôt sur les gains après 5 ans.

Plutôt que de chercher à deviner quelle action va monter, la stratégie des ETF, qui répliquent des indices comme le CAC 40 ou le MSCI World, permet de diversifier son risque instantanément. C’est une méthode passive pour faire fructifier son capital avec des frais de gestion réduits.

Construire son propre espace de sérénité financière

Investir est la construction d’un environnement protecteur pour votre avenir. En répartissant vos avoirs entre la sécurité immédiate des livrets et la croissance des actifs productifs, vous créez une bulle de stabilité. Cette architecture réfléchie permet à chaque placement de jouer son rôle de rempart contre l’érosion monétaire. C’est dans cette vision globale que l’on cesse de simplement placer des pions pour bâtir un sanctuaire financier capable de traverser les cycles économiques sans vaciller.

Comparatif des solutions de placement en 2026

Le tableau ci-dessous résume les caractéristiques des supports pour vous aider à décider où mettre votre argent selon vos priorités.

| Placement | Niveau de Risque | Disponibilité | Objectif Principal |

|---|---|---|---|

| Livret A / LDDS | Nul | Immédiate | Épargne de précaution |

| Fonds en euros (Assurance Vie) | Très faible | 1 à 2 semaines | Sécurisation long terme |

| SCPI (Pierre-papier) | Modéré | Plusieurs mois | Revenus réguliers |

| PEA (Actions / ETF) | Élevé | Quelques jours | Valorisation du capital |

| Crowdfunding Immobilier | Élevé | Bloqué (1-3 ans) | Rendement élevé court terme |

Les erreurs classiques à éviter pour protéger son capital

Savoir où mettre son argent est une chose, savoir où ne pas le mettre en est une autre. La psychologie joue un rôle majeur dans la réussite de vos investissements.

Le piège de la liquidité excessive

Beaucoup d’épargnants conservent des sommes importantes sur un compte courant par peur de bloquer leur argent. C’est une erreur fondamentale. L’argent sur un compte courant ne rapporte rien et perd de sa valeur chaque jour à cause de l’inflation. Même un placement disponible en 48 heures, comme un livret, est préférable. Il faut automatiser ses virements pour que le surplus du compte courant bascule vers des supports rémunérés dès que le plafond de confort est atteint.

Négliger l’impact des frais de gestion

Un rendement brut de 5 % peut vite tomber à 3 % net si les frais d’entrée, de gestion et d’arbitrage sont trop élevés. C’est particulièrement vrai pour les contrats d’assurance vie des banques de réseau traditionnelles. Privilégiez les courtiers en ligne qui proposent souvent des contrats avec 0 % de frais d’entrée et des frais de gestion réduits sur les unités de compte. Sur 20 ans, la différence représente des dizaines de milliers d’euros.

Vouloir battre le marché sans expertise

Le trading actif ou l’investissement massif dans les cryptoactifs sans formation préalable s’apparente souvent à du casino. Pour la majorité des épargnants, la régularité bat la performance spéculative. Mettre son argent de manière programmée (méthode DCA – Dollar Cost Averaging) chaque mois sur un support diversifié permet de lisser la volatilité des marchés et de construire une fortune sereinement, sans avoir à surveiller les cours de bourse chaque matin.

La réponse à la question « où mettre son argent » dépend de votre âge, de vos projets et de votre tolérance au risque. La clé réside dans la diversification : ne jamais mettre tous ses œufs dans le même panier, tout en s’assurant que chaque euro travaille pour vous.

- Assurance couvreur : décennale, RC pro et exclusions à vérifier avant devis - 7 août 2026

- Assurance pro infirmière : obligatoire en libéral, utile en salariée, décisive en cas de litige - 7 août 2026

- Formation ameublement décoration : quels diplômes, quelles voies d’accès et quels débouchés en atelier ? - 6 août 2026

Articles qui pourraient vous intéresser :

Modèle de clause bénéficiaire assurance vie : exemples et conseils pratiques

Modèle de clause bénéficiaire assurance vie : exemples et conseils pratiques

Alternance sans bac : comment décrocher un métier et un salaire sans diplôme

Alternance sans bac : comment décrocher un métier et un salaire sans diplôme

Cumul AAH et auto-entrepreneur : 6 mois de neutralisation et règles de calcul

Cumul AAH et auto-entrepreneur : 6 mois de neutralisation et règles de calcul

Fonctionnaire et auto-entrepreneur : guide pratique pour cumuler sans risque

Fonctionnaire et auto-entrepreneur : guide pratique pour cumuler sans risque